KT&G 주가 전망, 3분기 실적 기반

국내외 담배 판매량 증가하며 국내 증권사 실적 추정치 웃도는 실적 발표!

KT&G가 3분기 잠정 실적을 공시했습니다. 코로나 19 속에서 국내외 담배 판매량이 증가하며 호실적을 발표했습니다.

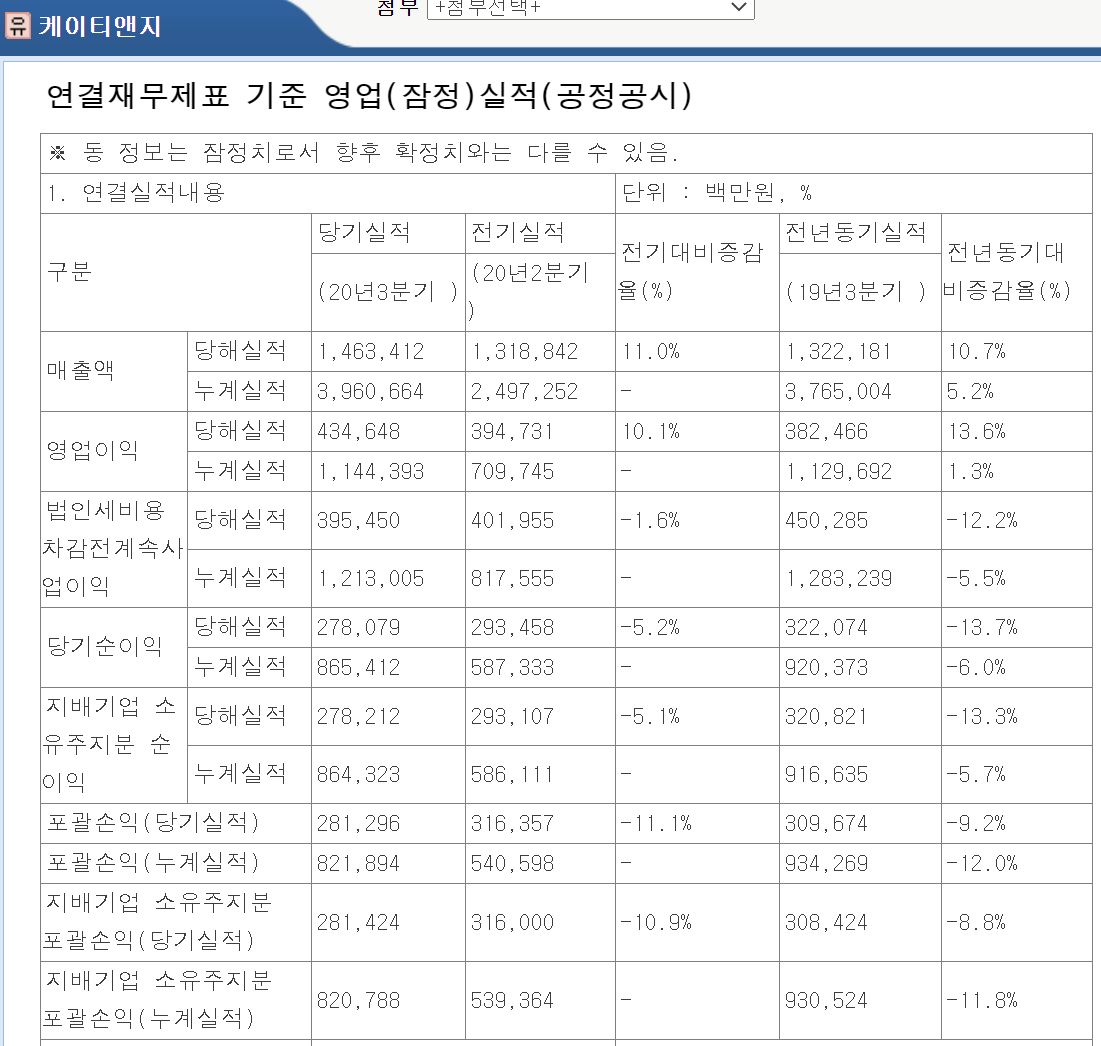

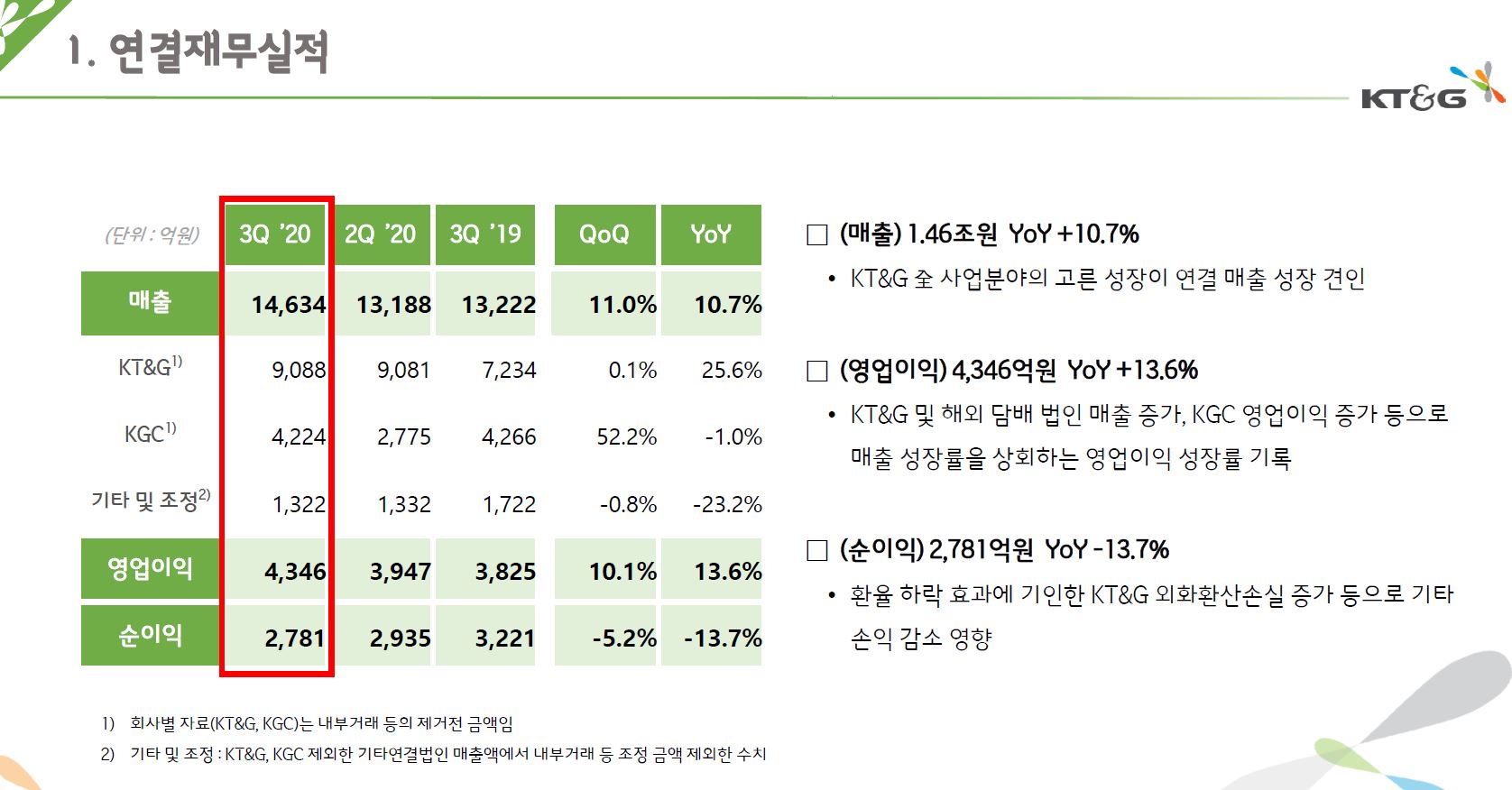

3분기 실적을 살펴보면 매출은 전분기 대비 11% 증가한 1조 4,634억 원을 기록했으며, 전년 동기 대비는 10.7% 증가한 수치입니다.

영업이익은 4,346억 원을 기록하며 전분기 대비 10.1% 증가하였으며, 전년 동기 대비 13.6% 증가했습니다. 당기순이익은 2,780억 원을 기록하며 전분기 대비 5.1% 감소했습니다.

KT&G 실적

3분기 실적

매출 : 1조 4,634억 원 / 영업이익 4,346억 원 / 당기순이익 2,780억 원

2분기 실적

매출 : 1조 3,188억 원 / 영업이익 3,957억 원 / 당기순이익 2,935억 원

1분기 실적

매출 : 1조 1,784억 원 / 영업이익 3,150억 원 / 당기순이익 2,939억 원

2019년 실적

매출 : 4조 9,632억 원 / 영업이익 1조 3,820억 원 / 당기순이익 1조 387억 원

KT&G는 시장 컨센서스를 뛰어넘는 실적을 발표하며 좋은 소식을 알렸습니다. 국내외 담배 판매량 증가와 부동산 매출 성장이 실적을 이끌었습니다.

3분기 국내 일반 담배 판매량은 전년 동기 대비 8.2% 늘어난 119억 개비(국내 총수요 184억 개비)를 기록했으며, 이는 국내 총수요 증가율(YoY 7.0% 증가)을 웃도는 수치로 저자극, 냄새저감 제품의 성과를 만들어냈습니다. 시장점유율 역시 같은 기간 64%에서 64.9%로 증가하며 0.9% 포인트 확대되었습니다.

전자담배(HNB) 시장이 성장 정체에도 불구하고 '릴 하이브리드 2.0'의 전국 확대로 전용 스틱 점유율이 상승하며 국내 시장 점유율이 전분기보다 1.8% 증가한 35.1%를 기록했습니다.

미국, 러시아, 중동 등을 주축으로 한 수출과 해외법인도 좋은 실적을 알렸습니다. 3분기 해외에서 127억 개비의 담배를 판매하며 전년 동기 대비 판매량이 30.9% 급증했으며 매출 역시 2,629억 원을 기록하며 전년 동기 대비 28.2% 증가했습니다.

KT&G 주가는 10만 원을 기준으로 박스권을 형성하다가 코로나 19 이후 80,000~86,000원 사이에서 머무는 모습을 보여주고 있습니다. 현재 배당수익률이 5.31%에 달하고 있습니다.

코로나 19 이후 건강에도 관심이 늘어나고 있고 전 세계적인 추세가 친환경, ESG경영 등으로 이어지며 각국 국부펀드들이 죄악주 투자를 철회하는 등 KT&G 주가에는 불리한 흐름이 글로벌하게 이어져가고 있습니다.

하지만 실적이 꾸준히 성장하고 있다는 점(올해 매출 5조 돌파 예상), 배당률이 상당히 높은 점, 배당을 꾸준히 인상한다는 점 등을 고려하면 나쁘지 않은 투자처로 보입니다.

추가적인 주가 상승을 기대하기는 힘들겠지만 "찬바람 불 땐 배당주"라는 얘기가 있듯이 추세를 지켜볼 필요가 있어 보이며 개인적으로는 은행 예금보다는 KT&G 투자가 낫지 않나 생각합니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 씨에스윈드 주가 전망, 실적 기반 (1) | 2020.11.09 |

|---|---|

| 셀트리온 주가 전망, 실적 기반 (4) | 2020.11.09 |

| 웹젠 주가 전망, 실적 기반 (12) | 2020.11.07 |

| 대한항공 주가 전망, 실적 기반 (20) | 2020.11.06 |

| 바이오니아 주가 전망, 실적 (3) | 2020.11.06 |

댓글