SK하이닉스 주가 전망, 3분기 실적 기반, 영업이익 1조 기록!

3분기 영업이익 1조 3,000억 원 육박!

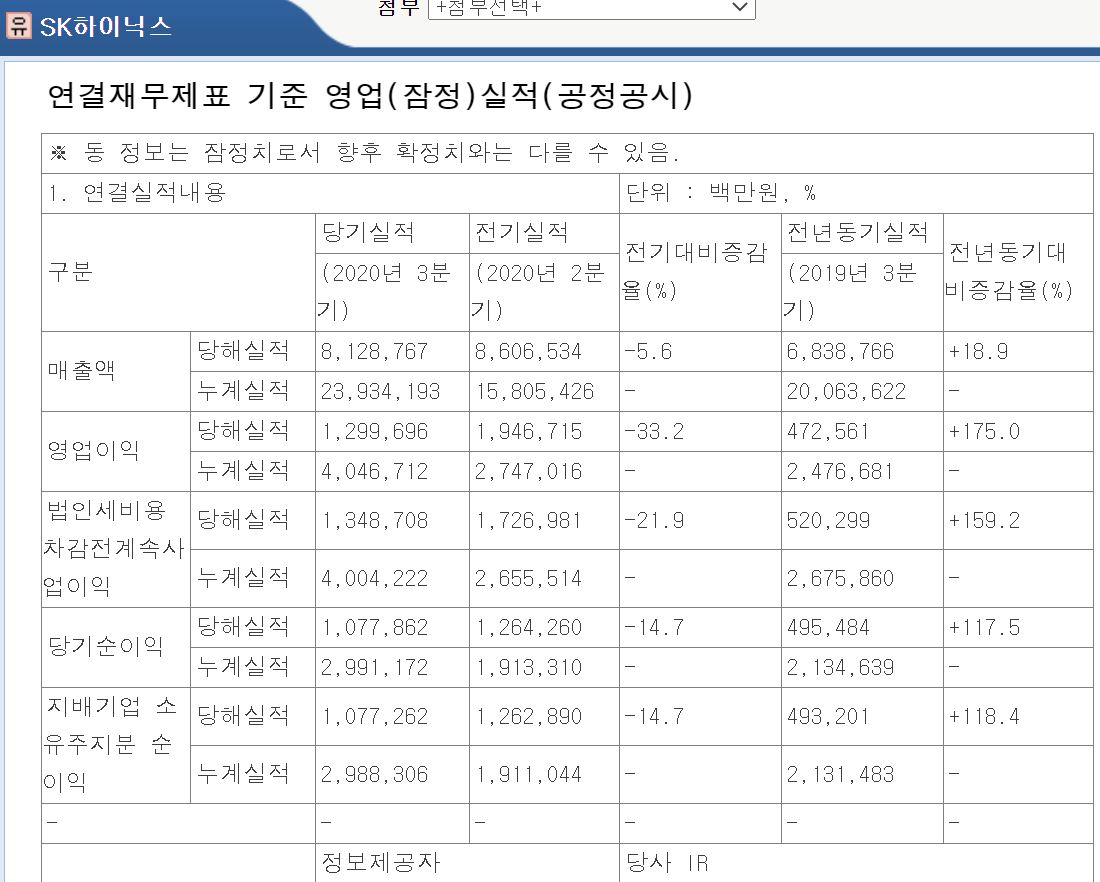

SK하이닉스가 3분기 잠정 실적을 공시했습니다. 사상 최대 실적을 경신하며 좋은 소식을 알렸습니다.

3분기 실적을 살펴보면 매출은 전분기 대비 5.6% 감소한 8조 1,287억 원을 기록했으며, 전년 동기 대비는 18.9% 증가한 수치입니다.

영업이익은 1조 2,996억 원을 기록하며 전분기 대비 33.2% 감소하였으며, 전년 동기 대비 175% 증가하였습니다. 당기순이익은 1조 778억 원을 기록하며 전분기 대비 14.7% 감소, 전년 동기 대비 117.5% 증가했습니다.

SK하이닉스 실적

3분기 실적

매출 : 8조 1,287억 원 / 영업이익 1조 2,996억 원 / 당기순이익 1조 778억 원

2분기 실적

매출 : 8조 6,065억 원 / 영업이익 1조 9,467억 원 / 당기순이익 6,490억 원

1분기 실적

매출 : 7조 1,989억 원 / 영업이익 8,003억 원 / 당기순이익 6,490억 원

2019년 실적

매출 : 26조 9,907억 원 / 영업이익 2조 7,127억 원 / 당기순이익 2조 164억 원

SK하이닉스는 3분기 반도체 수요 증가와 함께 또 다시 1조 이상의 영업이익을 발표했습니다.

코로나 19로 인한 재택근문와 원격수업 등으로 인해 반도체 수요가 늘었으며 미국의 화웨이 제재로 인한 긴급 주문 역시 반도체 수요 증가에 일조했습니다.

모바일향 메모리 수요는 회복세를 보였으나, 데이터센터향 서버 D램과 SSD 수요가 약세를 보였고 메모리 시장의 가격 흐름이 하락 추세로 전환되어 지난 분기보다는 매출이 6%, 영업이익이 33% 줄어들었습니다.

D램은 서버 고객의 수요 부진에도 불구하고 전분기 대비 출하량은 4% 증가했으나, 서버 D램 등의 가격 약세 흐름으로 인해 평균 판매 가격은 7% 하락했습니다.

SK하이닉스 주가는 2017년부터 박스권에 머무르고 있습니다.

현재 SK하이닉스는 SSD 기술력과 제품 포트폴리오의 신속한 확보를 위해 인텔의 낸드 사업 부문을 인수하면서, D램과 낸드플래시 간 균형 잡힌 사업구조를 갖출 계획을 가지고 있습니다.

삼성전자와 마찬가지로 반도체 부문이 모바일 반도체 수요 급증 속에 2017년 이후 4년 만에 서버용 반도체 교체수요까지 도래하며 DRAM, NAND 가격 상승에 따른 실적 개선이 예상되고 있습니다.

모바일 시장의 계절적 수요 강세가 이어지는 가운데 PC향 수요도 꾸준할 것으로 전망되고 있어 4분기 SK하이닉스는 좋은 실적을 가지고 올 것으로 전망되고 있습니다.

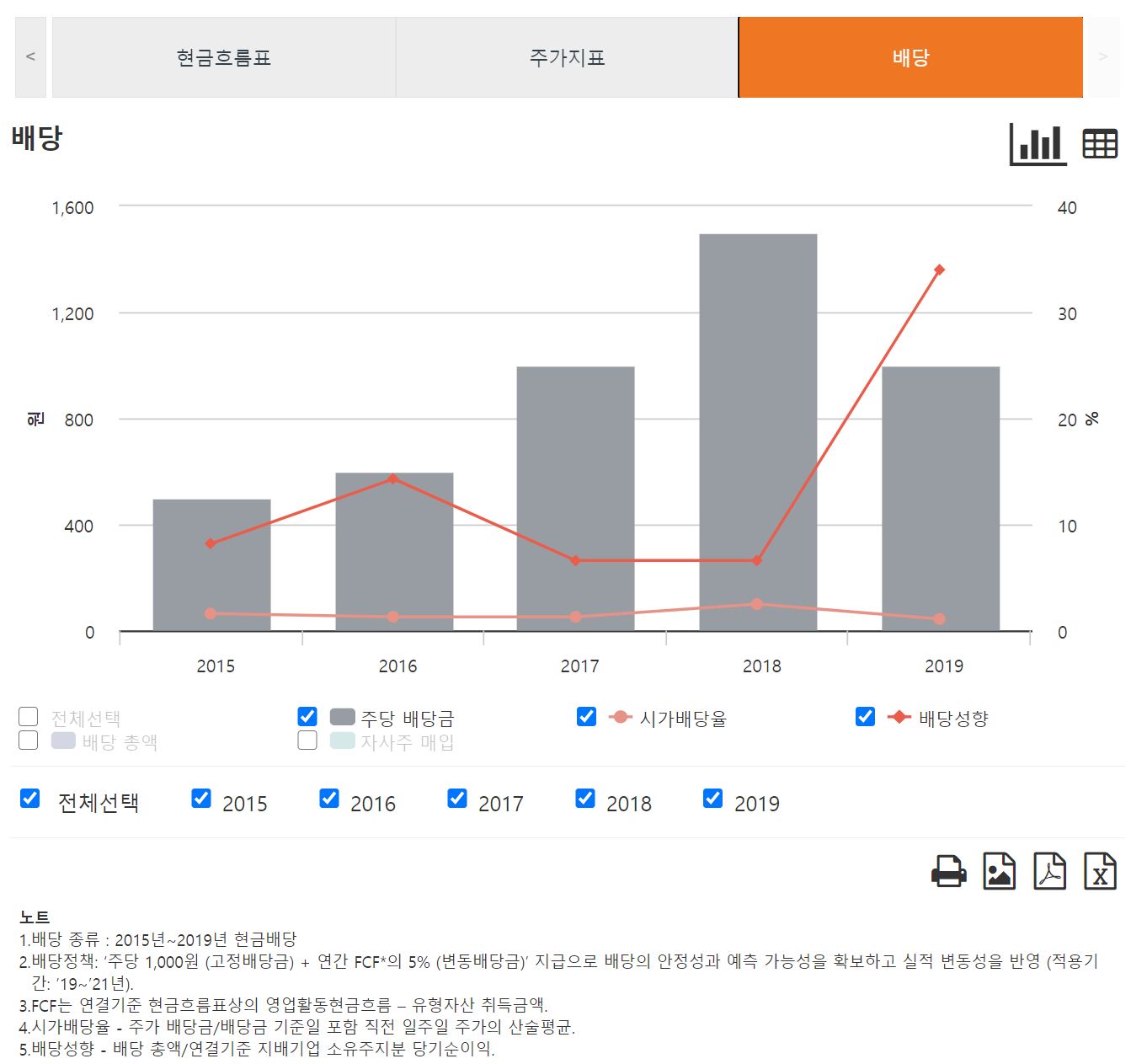

SK하이닉스는 배당도 꾸준히 이어가고 있습니다. 고정배당금 1,000원 을 기준으로 실적이 좋다면 추가로 배당금을 지급하는 정책을 펼치고 있습니다.

호황기였던 2018년 1,500원의 배당을 했으며 2019년에는 고정배당금 1,000원을 지급했습니다. 현재 배당률은 1.15%입니다.

함께 보면 좋은 글

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 넷마블 주가 전망, 실적 기반 (6) | 2020.11.11 |

|---|---|

| 이마트 주가 전망, 실적 기반 (15) | 2020.11.11 |

| CJ CGV 주가 전망, 실적 기반 (7) | 2020.11.11 |

| 제주항공 주가 전망, 실적 기반 (10) | 2020.11.10 |

| 강원랜드 주가 전망, 실적 기반 (2) | 2020.11.10 |

댓글