현대약품 주가 전망, 3분기 실적 기반, 다소 아쉬운 실적!

포비돈 요오드 관련주로 분류되었으나 실적은 아쉬운 모습!

현대약품이 3분기 실적을 공시했습니다. 일양약품은 2분기 좋은 모습을 보였으나 3분기 아쉬운 실적을 가지고 왔습니다.

3분기 실적을 살펴보면 매출은 전년 동기 대비 8.6% 감소한 323억 원을 기록했으며, 영업이익은 -7억 원을 기록하며 전년 동기 대비 적자 전환 하였으며, 당기순이익은 -9억 원을 기록하며 적자 전환 했습니다.

현대약품 실적

3분기 실적

매출 : 323억 원 / 영업이익 -7억 원 / 당기순이익 -9억 원

2분기 실적

매출 : 352억 원 / 영업이익 38억 원 / 당기순이익 29억 원

1분기 실적

매출 : 321억 원 / 영업이익 3억 원 / 당기순이익 1억 원

2019년 실적

매출 : 1,349억 원 / 영업이익 16억 원 / 당기순이익 12억 원

현대약품이 3분기 아쉬운 실적을 가지고 왔습니다.

매출이 저년 동기 대비, 전분기 대비 모두 감소하였으며 영업이익, 당기순이익은 적자 전환했습니다.

전 사업부문(의약품, 식품) 매출이 감소했으며 현대약품의 주력제품인 탈모 치료제 마이녹실, 식이성 섬유음료 미에로화이바, 지혈제 타코실, 돌발성통증치료제 액틴 모두 매출이 소폭 감소했습니다.

현대 파이프라인 중 치매 치료 성분인 도네페질과 메만틴을 하나로 합친 복합제의 효과를 확인하는 임상 3상을 진행 중에 있습니다.

현대약품 주가는 코로나 19 이후 급등한 이후 포비돈 요오드(빨간약) 관련주로 분류되면서 이슈가 있을 때마다 급등세를 보였습니다. 현재는 사상 최고치에 도달해있는 상황입니다.

12월 22일 특별한 이유 없이 상한가를 기록했으며 12월 21일 현대약품은 한국산도스와 CNS 약물인 SSRI's 항우울제 관련 3개 의약품 브랜드의 국내 영업 공동 프로모션 협약을 체결했다고 밝힌 바 있습니다.

현대약품은 CNS(중추신경계) 치료제에서 두각을 나타내고 있습니다. 2018년 하이페질정, 타미린서방정, 멀타핀정 등이 시장에서 좋은 모습을 보이며 200억 원이 넘는 매출을 달성하기도 했습니다.

특히 치매 치료제인 타미린서방정의 경우 갈라타민 성분군에서 시장점유율 50%를 기록하며 오리지널 품목인 레미닐을 앞서기도 했으며, 우울증 치료제인 멀타핀정 역시 높은 시장점유율을 기록하고 있습니다.

많은 분들이 알고 계시는 미에로화이바, 마이녹실(탈모 치료제) 등을 생산하고 있는 업체이며 제품 이름값에 맞게 안정적인 실적을 유지하고 있습니다.

라이센스아웃(L/O) 이력도 많으며 올해 5월에도 사이러스 테라퓨틱스에 당뇨 신약 HDNO-1765(경구용 GLP-1 수용체 작용제) 기술이전을 진행한 바 있습니다.

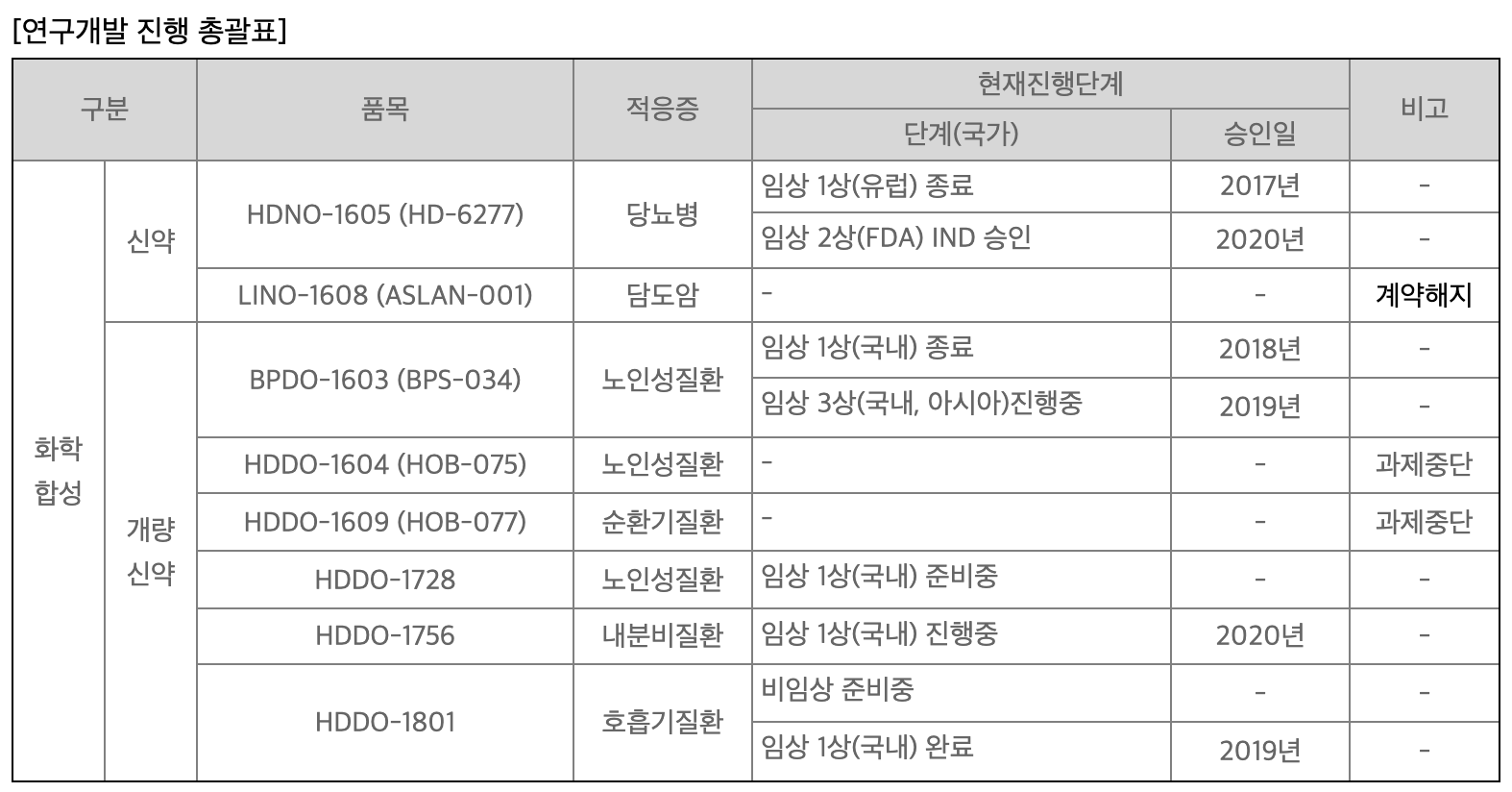

현재 당뇨, 노인성질환, 치매, 내분비 질환, 호흡기질환을 대상으로 임상을 진행 중에 있습니다. 치매 치료제의 경우 임상 3상을 진행 중이며 다른 치료제들은 임상 1상 정도에 머물고 있는 수준입니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 한국조선해양 주가 전망 (2) | 2020.12.28 |

|---|---|

| LG전자 주가 전망 (3) | 2020.12.24 |

| 일양약품 주가 전망 (11) | 2020.12.22 |

| 박셀바이오 주가 전망 (4) | 2020.12.21 |

| 대웅제약 주가 전망 (3) | 2020.12.18 |

댓글