슈피겐코리아 주가 전망, 3분기 실적 기반

어닝서프라이즈 낸 슈피겐코리아

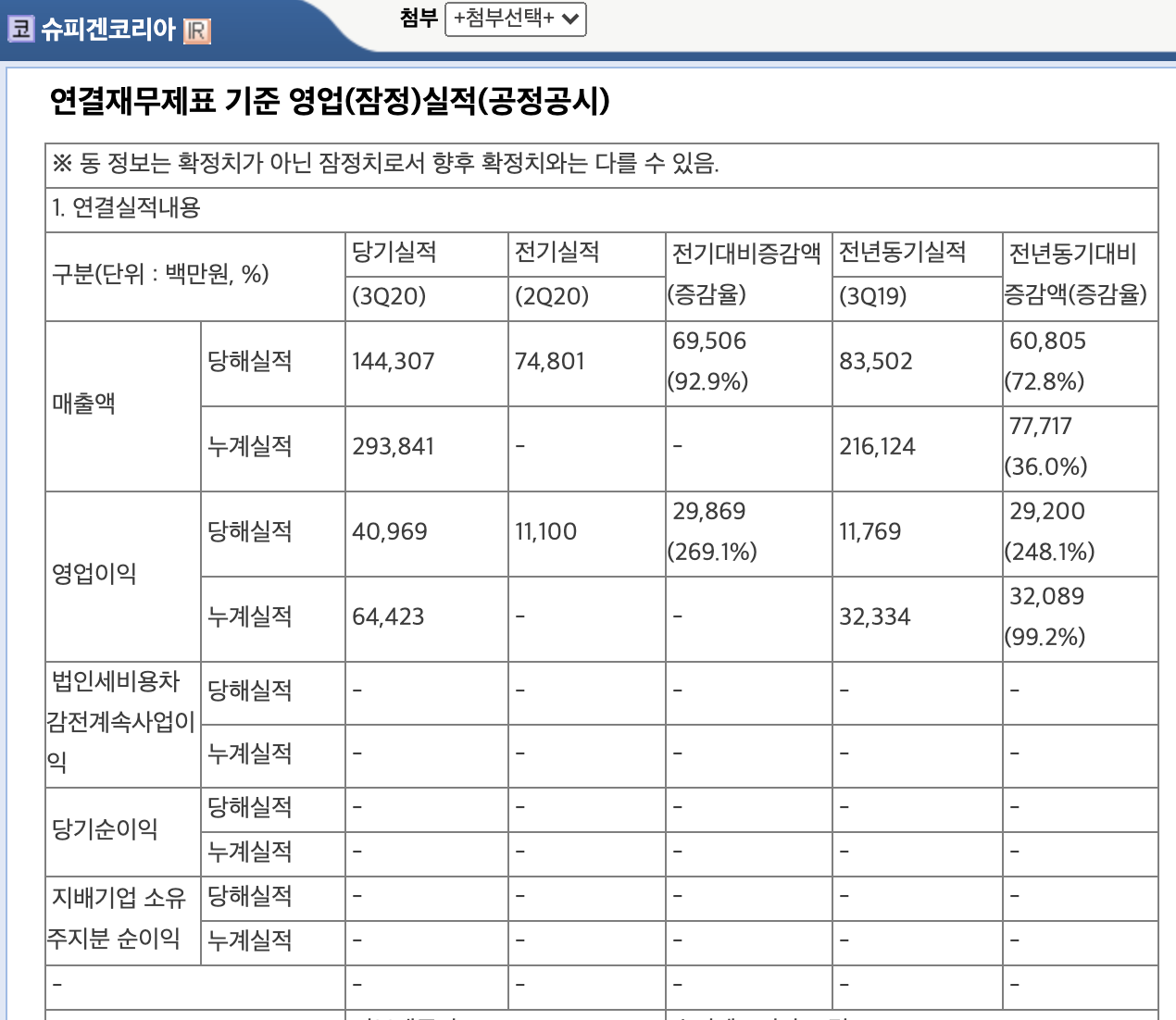

슈피겐코리아가 3분기 잠정 실적을 공시했습니다. 어닝 서프라이즈를 기록했습니다.

3분기 실적을 살펴보면 매출은 전분기 대비 92.9% 증가한 1,443억 원을 기록했으며 이는 전년 동기 대비 72.8% 증가한 수치입니다.

영업이익은 409억 원을 기록하며 전분기 대기 269.1% 증가하였으며 전년 동기 대비 248.1% 증가한 수치입니다.

이번 실적에는 본업의 실적 개선, 자회사 슈피겐뷰티의 손세정제 매출(약 600억 원)이 반영되어 좋은 모습을 보인 것으로 여겨집니다.

슈피겐코리아 실적

3분기 실적

매출 : 1,443억 원 / 영업이익 409억 원

2분기 실적

매출 : 748억 원 / 영업이익 111억 원 / 당기순이익 94억 원

1분기 실적

매출 : 747억 원 / 영업이익 124억 원 / 당기순이익 134억 원

2019년 실적

매출 : 3,086억 원 / 영업이익 441억 원 / 당기순이익 403억 원

슈피겐코리아는 4분기 역시 좋은 실적을 내놓을 것으로 전망되고 있습니다. 아이폰 12 출시 수혜를 받을 것으로 보이며 북미에서의 코로나 19가 재확산하며 손세정제 수요 역시 견고할 것으로 예상됩니다.

슈피겐코리아는 단순 스마트폰 악세사리 기업에서 벗어나기 위한 노력을 하고 있습니다. 사업영역 다변화를 위해 웨어러블 기기 관련 제품을 지속적으로 출시하고 있으며, 테슬라 모델 3에 사용되는 네비게이션 강화필름도 출시하며 전기차 악세사리 시장에도 발을 뻗고 있습니다.

2020년 반기 실적 기준으로 매출 구성은 스마트폰 케이스가 77.3%, 보호필름이 12.4%, 기타(악세사리, 배터리, 차량용품 등)가 10.3%를 차지하고 있습니다.

코로나 19 이후 슈피겐코리아 주가는 급격한 상승을 보인 후 6만 원~7만 원 사이에서 박스권을 유지하고 있습니다. 현재 배당수익률은 1.93%를 보여주고 있습니다.

미래에셋대우가 지난 10월 목표가를 87,000원에서 90,000원으로 상향 조정하기도 했으며 IBK투자증권은 100,000원, 리딩투자는 98,600원을 목표가로 설정하고 있습니다.

아이폰 12, 갤럭시 폴등 등의 신형 스마트폰과 다양한 블루투스 이어폰이 출시되면서 슈피겐코리아의 본업 매출 역시 꾸준히 상승할 것으로 보입니다.

또한 슈피겐뷰티의 손세정제 역시 코로나 19가 종식되기 전까지는 꾸준히 매출이 발생할 것으로 보이기에 꾸준히 좋은 실적을 보일 것으로 예상되며 주가 흐름 역시 나쁘지 않을 것으로 생각됩니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 카카오 주가 전망, 실적 (22) | 2020.11.05 |

|---|---|

| 카카오게임즈 주가 전망, 3분기 실적 기반 (9) | 2020.11.04 |

| 효성첨단소재 주가 전망, 실적 (10) | 2020.11.03 |

| 카카오 교환사채 발행 호재? 악재? 완벽 분석! (58) | 2020.10.24 |

| [기업분석] 켐트로스 주식 주가 급등 이유 2차 전지 특허, 수소차까지? (0) | 2020.10.07 |

댓글