만도 주가 전망, 3분기 실적 기반, 현대차 기아차 기다려라!

시장 컨센서스 상회! 자율주행, ADAS 모멘텀!

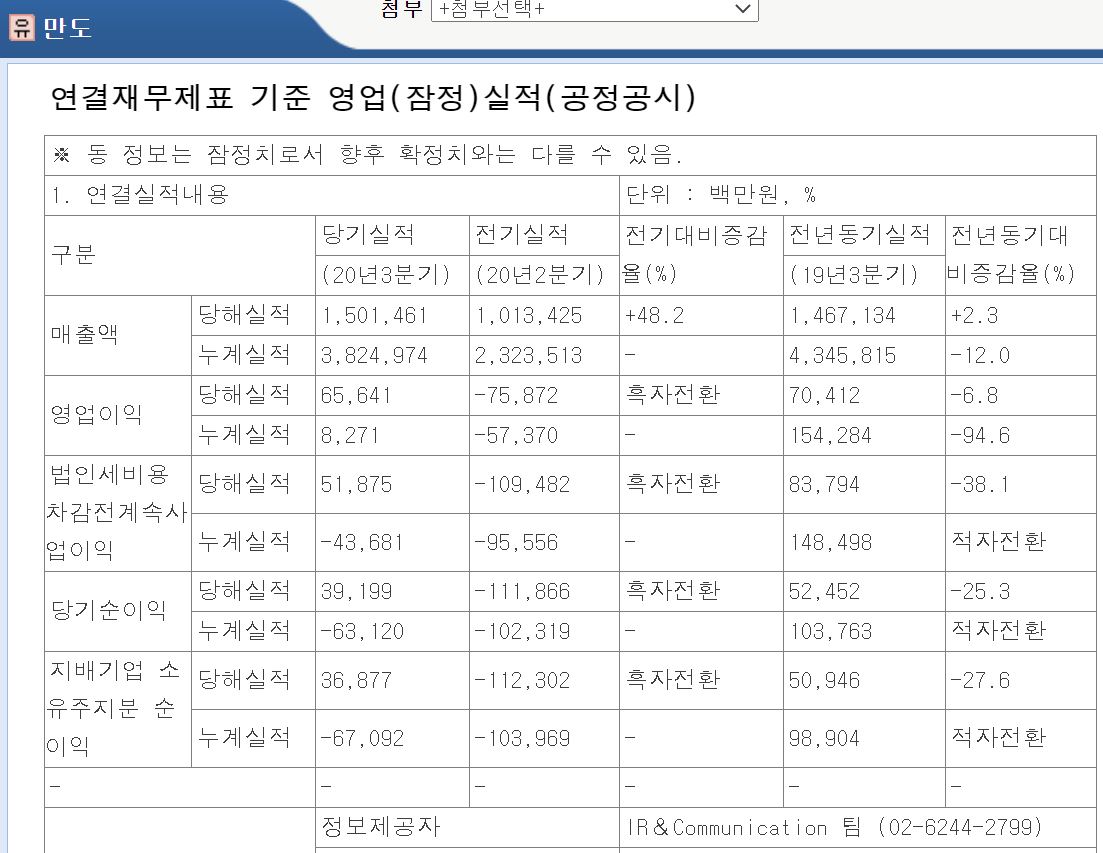

만도가 3분기 실적을 공시했습니다. 시장 컨센서스를 상회하며 좋은 모습을 보이고 있습니다.

3분기 실적을 살펴보면 매출은 전기 대비 48.2% 증가한 1조 5,014억 원을 기록했으며, 영업이익은 656억 원을 기록하며 전기 대비 흑자 전환하였으며, 당기순이익은 391억 원을 기록하며 전기 대비 흑자 전환하였습니다.

만도 실적

3분기 실적

매출 : 1조 5,015억 원 / 영업이익 656억 원 / 당기순이익 392억 원

2분기 실적

매출 : 1조 134억 원 / 영업이익 -759억 원 / 당기순이익 -1,119억 원

1분기 실적

매출 : 1조 3,101억 원 / 영업이익 185억 원 / 당기순이익 95억 원

2019년 4분기 실적

매출 : 5조 9,819억 원 / 영업이익 2,186억 원 / 당기순이익 1,182억 원

만도가 3분기 좋은 실적을 가지고 왔습니다. 내수는 부진했으나 수출이 호조세를 보이며 시장 컨센서스를 상회하는 실적을 보였습니다.

한국 매출은 전년 동기 대비 2% 감소했지만 북미 매출액은 전년 동기 대비 3% 증가하며 좋은 흐름을 보였습니다. GM향 매출이 5%, 캘리포니아 전기차 업체와 포드향 매출은 36% 증가했습니다.

중국향, 유럽향 매출 역시 증가했습니다. 중국의 경우 제일기차, 장안기차향 매출이 60% 증가하면 좋은 모습을 보였으며 유럽지역에서는 oem, 포드향 공급을 바탕으로 전년 동기 대비 7% 성장했습니다.

가장 눈에 띄는 것은 ADAS매출액이 전년 동기 대비 22% 증가하며 2,118억 원을 기록했습니다. 매출비중은 14%로 좋은 성장세를 보이고 있습니다. 자율주행과도 땔래야 떌 수 없는 ADAS이기에 앞으로도 기대가 되는 상황입니다.

만도 주가는 가파른 상승세를 보이고 있습니다. 현대차, 기아차가 달리면서 자율주행 이슈가 생기면서 전고점을 향해 달려가고 있는 모습입니다.

만도의 향후 전망도 좋아보입니다. 4분기 중국 매출도 성장할 것으로 전망되고 있습니다. 하지만 4분기 품질 관련 비용 발생 가능성이 있습니다.

현대차, 기아차 차량에서 브레이크 결함이 발생했고 관련 물량이 약 75만대로 관련 비용이 4분기 실적에 반영될 것으로 예상되고 있습니다. 약 200억 원의 일회성 비용이 발생할 것으로 추측되고 있습니다.

내년부터 유럽 내 생산을 시작하는 전기차향 매출이 발생할 것으로 보이며 아마존 자율주행 차량에 핵심 부품을 공급한다고 알려진 만큼 자율주행 모멘텀도 기대가 되고 있는 상황입니다.

증권사 목표주가로는 DB금융투자가 6만 1천 원, 흥국자산운용이 6만 원을 제시하고 있습니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 넵튠 주가 전망 (15) | 2020.12.04 |

|---|---|

| 컴투스 주가 전망 (9) | 2020.12.03 |

| 셀트리온헬스케어 주가 전망 (4) | 2020.12.02 |

| 두산중공업 주가 전망 (8) | 2020.11.30 |

| 현대미포조선 주가 전망 (12) | 2020.11.26 |

댓글