종근당바이오 주가 전망, 3분기 실적 기반, 실적부진

실적은 부진했으나 주가는 고공행진

종근당바이오가 3분기 실적을 공시했습니다. 실적은 비교적 아쉬운 모습을 보였습니다.

3분기 실적을 살펴보면 매출은 전년 동기 대비 6.6% 감소한 327억 원을 기록했으며, 영업이익은 13억 원을 기록하며 전년 동기 대비 84% 감소하였으며, 당기순이익은 14억 원을 기록하며 전년 동기 대비 81% 감소하였습니다.

종근당바이오 실적

3분기 실적

매출 : 327억 원 / 영업이익 13억 원 / 당기순이익 14억 원

2분기 실적

매출 : 347억 원 / 영업이익 39억 원 / 당기순이익 34억 원

1분기 실적

매출 : 304억 원 / 영업이익 34억 원 / 당기순이익 25억 원

2019년 실적

매출 : 1,372억 원 / 영업이익 154억 원 / 당기순이익 123억 원

종근당바이오가 3분기 아쉬운 실적을 가지고 왔습니다.

매출, 영업이익, 당기순이익 모두 소폭 하락하는 모습을 보였습니다. 최근 프로바이오틱스 매출 성장세가 눈에 띄는데 이를 이어갈 수 있을지 지켜볼 필요가 있어 보입니다.

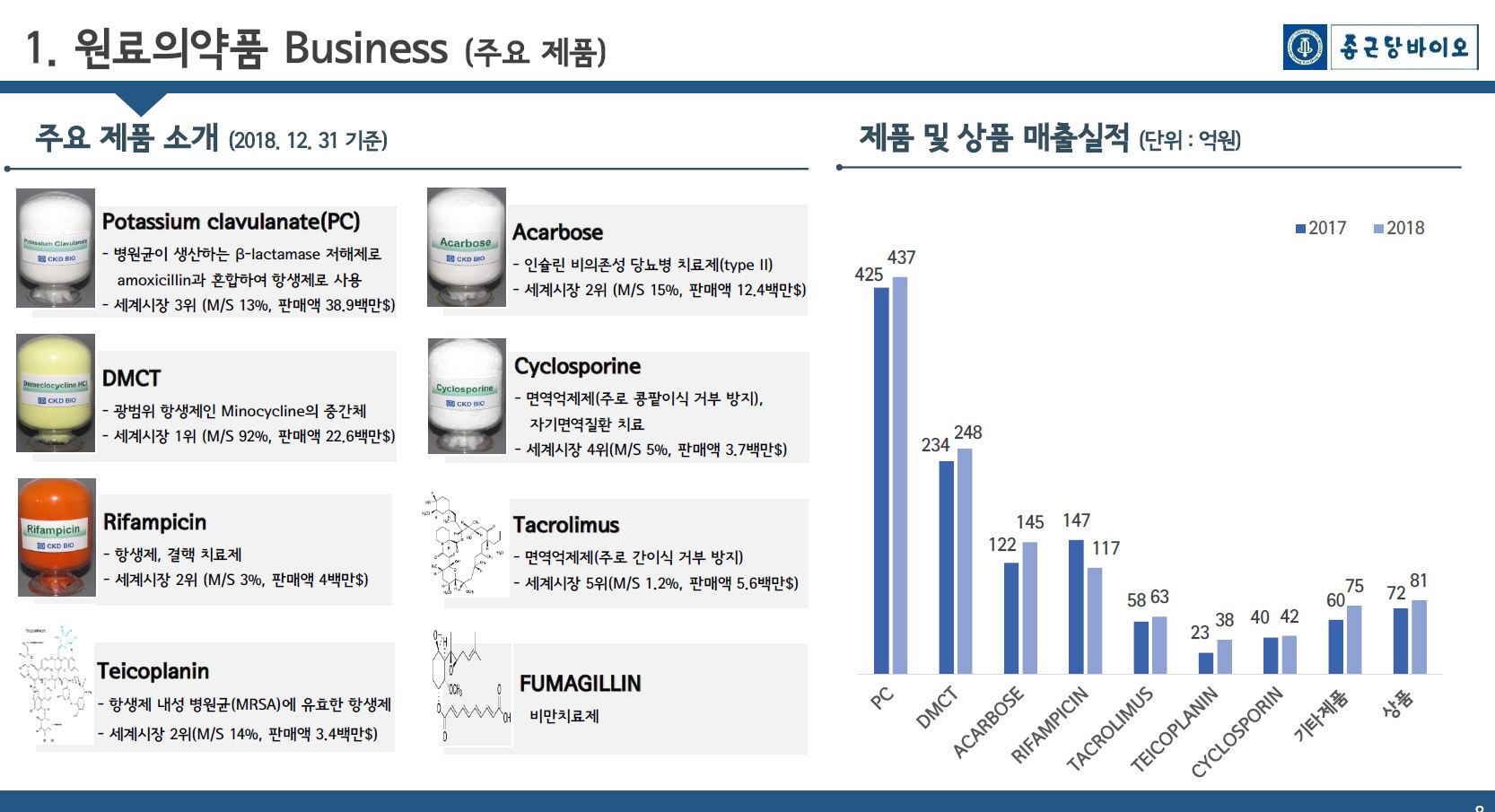

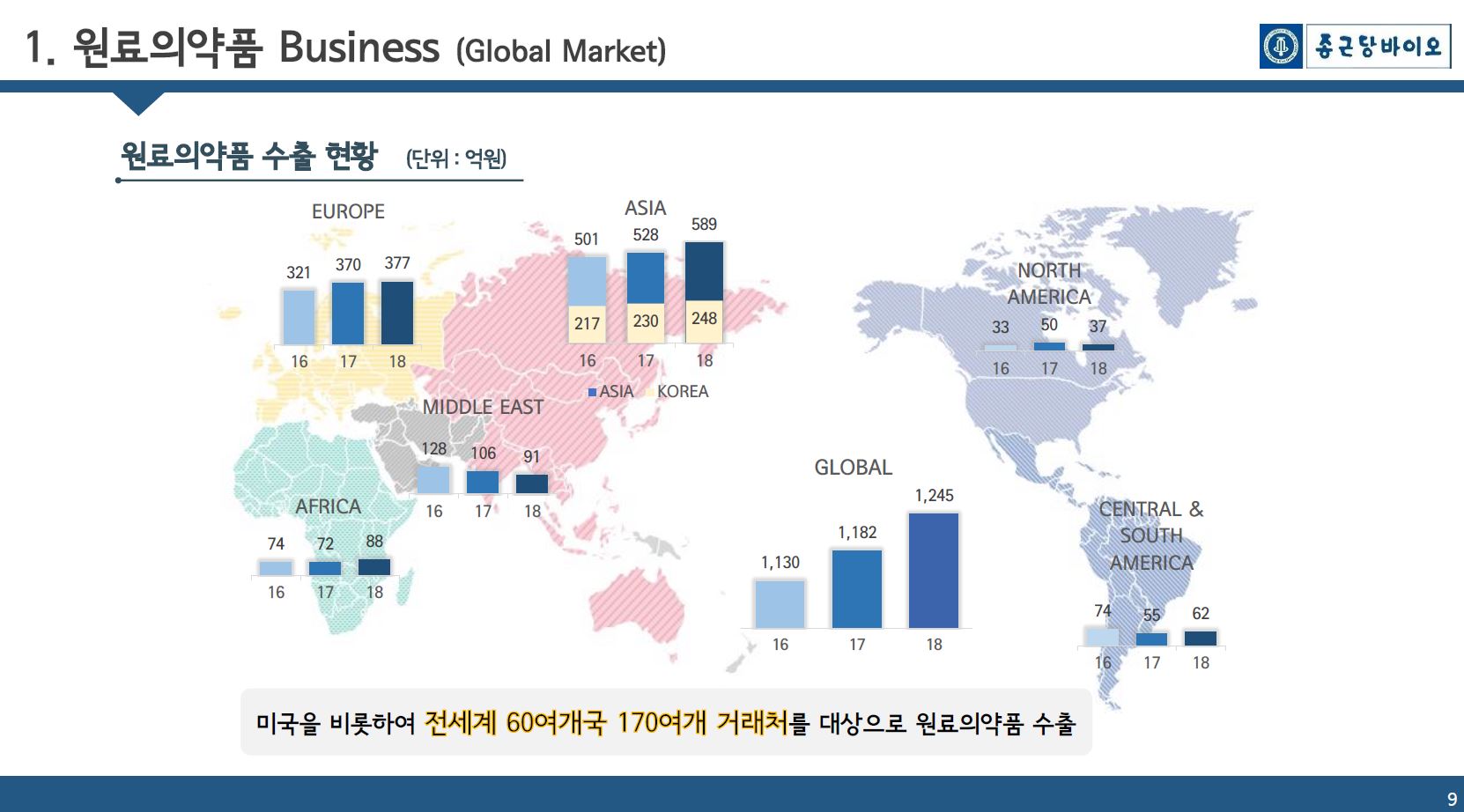

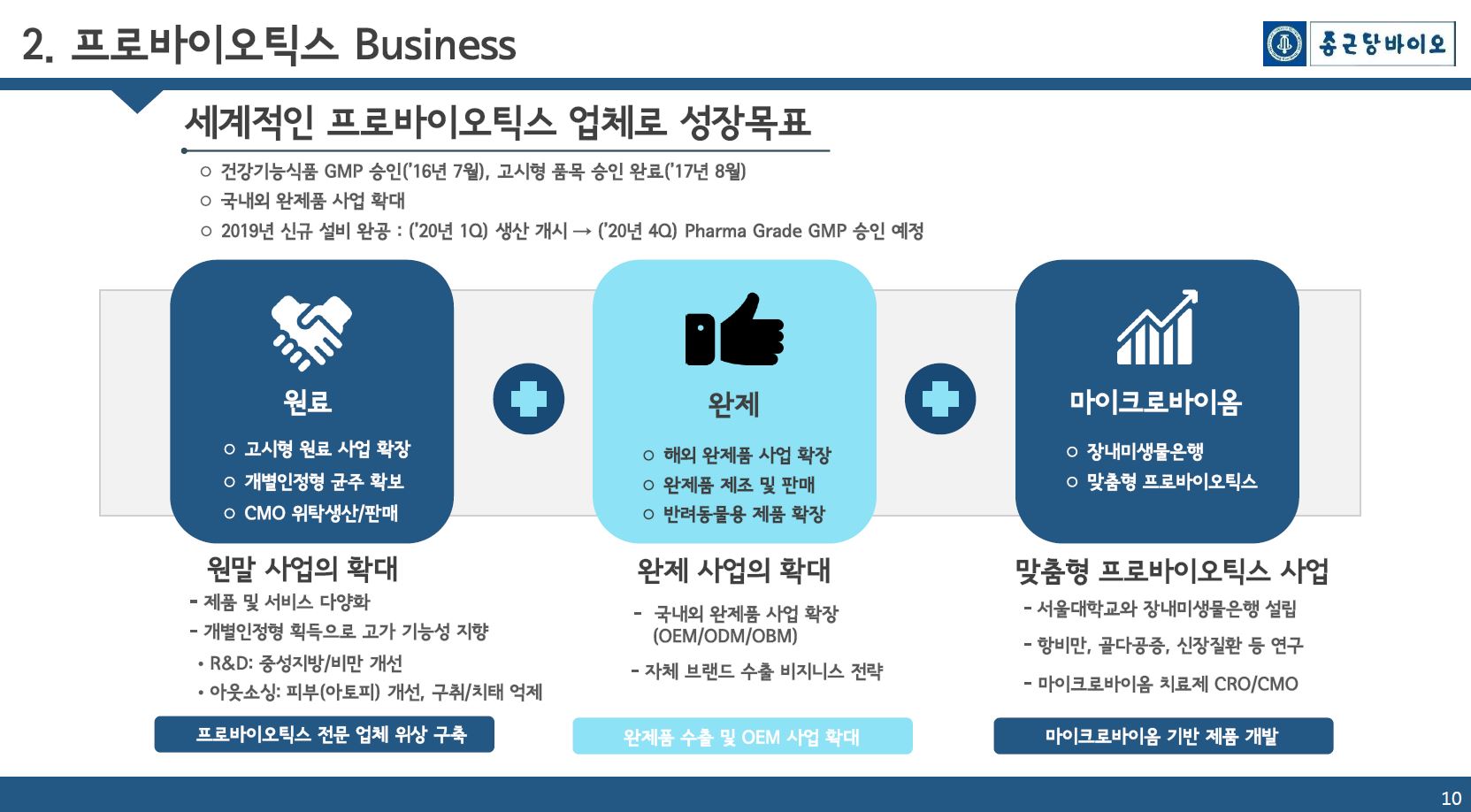

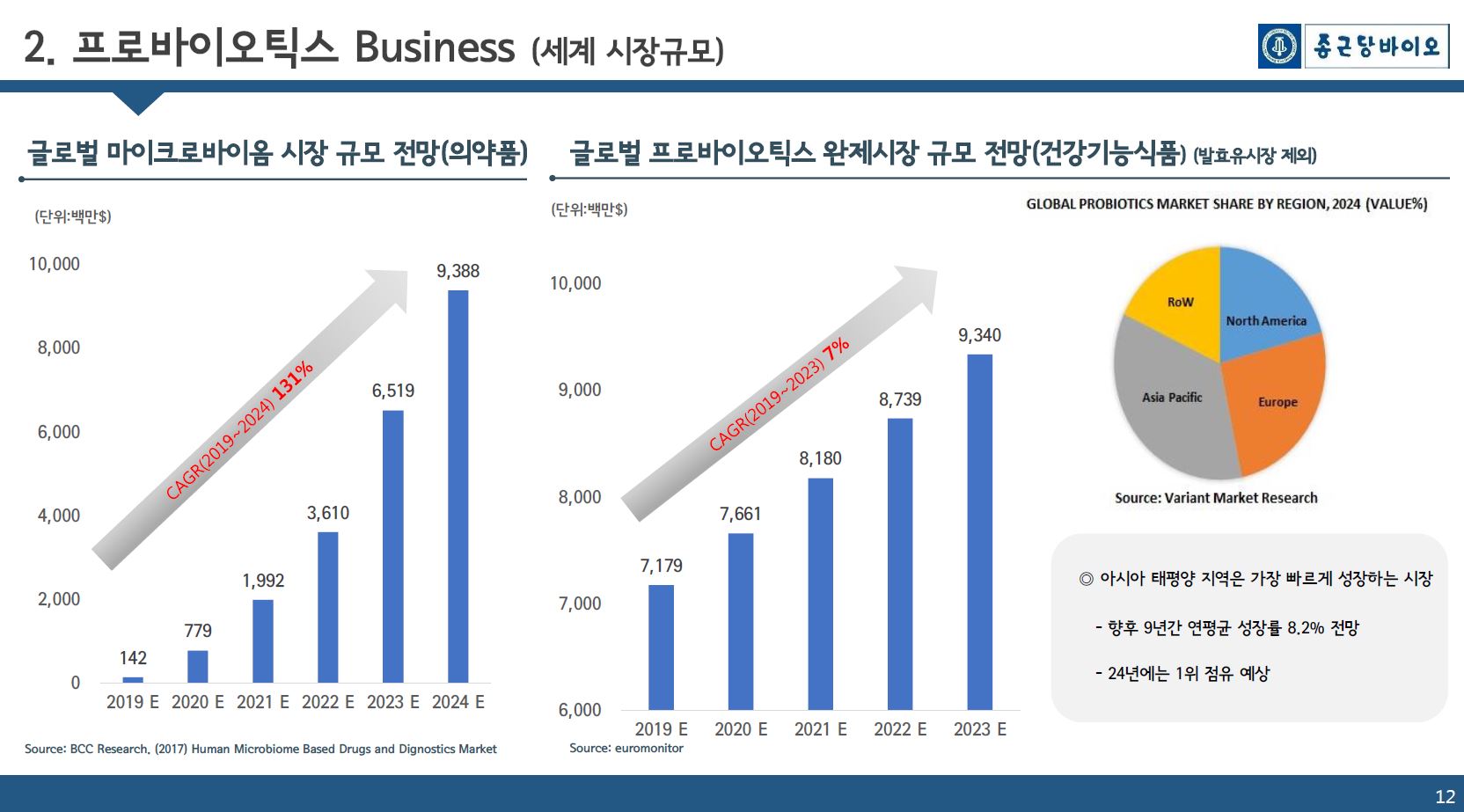

2017년 27억원이었던 건강기능식품 매출은 2018년 54억원(+100% 이하 전년비), 2019년 90억원(+67%)으로 늘었습니다. 코로나 19 이후 면역력에 대한 관심이 높아지면서 건강기능식품 소비가 증가하고 있기에 올해도 성장이 전망되고있습니다.

종근당바이오 주가는 코로나 19 이후 빠른 성장세를 보이다가 코로나 19 치료제 소식에 급등을 보였습니다. 최근 다시 한 번 치료제 소식, 바이오 헬스케어 컨퍼런스 등으로 인해 슈팅이 나오고 있습니다.

앞서 말씀드린 것처럼 종근당의 프로바이오틱스 상품 락토핏이 인기 몰이를 하고 있는 상황입니다. 최근 종근당은 호주 해외법인도 설립하며 수출에도 힘을 쓰고 있는 모습입니다.

중단기적으로는 코로나 19 치료제 모멘텀이 있습니다. 코로나 19 치료제로 개발 중인 종근당의 급성췌장염 치료제 나파벨탄(나파모스타트)이 러시아에서 임상 2상 시험의 임상 지속 권고를 받으며 개발에 적극나서고 있는 모습입니다.

증권사별 목표주가로는 케이프투자가 목표주가 29,000원으로 비중 축소, 매도 의견입니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 두산인프라코어 주가 전망, 3분기 실적과 매각 (5) | 2020.12.11 |

|---|---|

| 삼성SDI 주가 전망 (7) | 2020.12.09 |

| 명신산업 주가 전망 (6) | 2020.12.07 |

| 테슬라 주가 전망 S&P500 편입과 투자의견 상향 조정 (5) | 2020.12.05 |

| 넵튠 주가 전망 (15) | 2020.12.04 |

댓글