삼성SDI 주가 전망, 3분기 실적 기반, 시장컨센서스 상회!

매출 역대 최대! 전 사업부 골고루 성장!

삼성SDI가 3분기 실적을 공시했습니다. 역대 최대 매출을 기록하며 좋은 좋은 성장흐름을 보이고 있습니다.

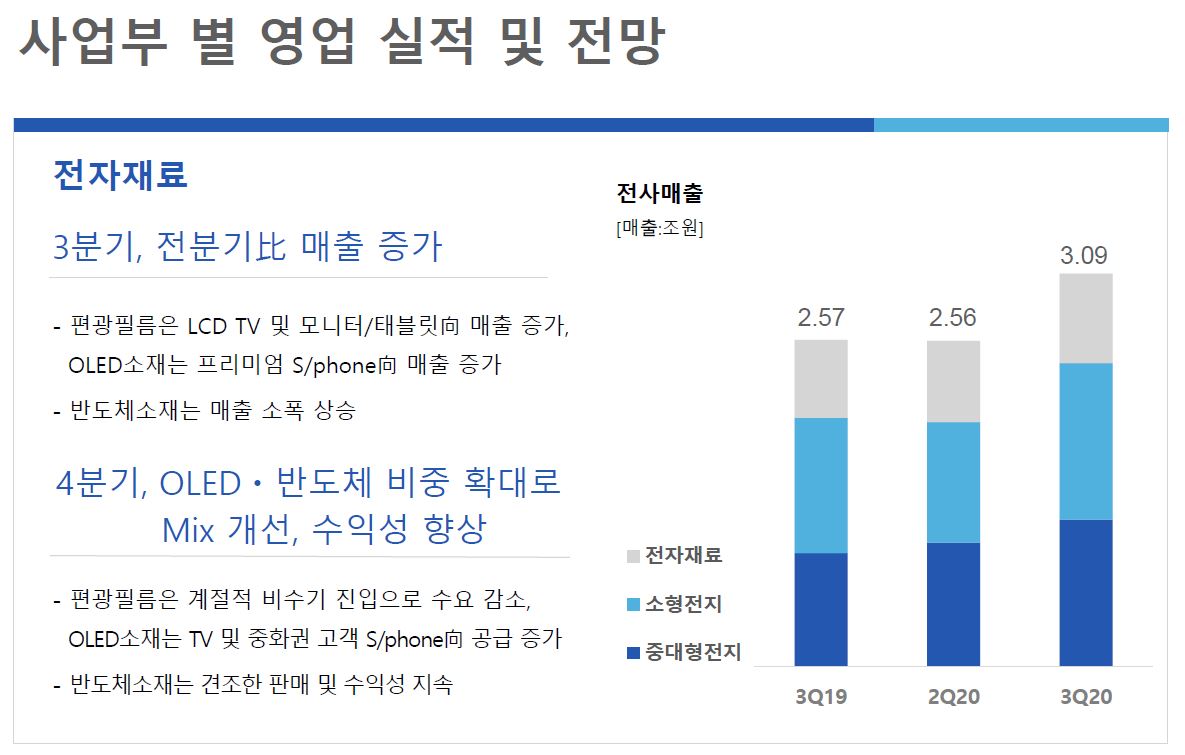

3분기 실적을 살펴보면 매출은 전분기 대비 20.66% 증가한 3조 872억 원을 기록했으며, 이는 전년 동기 대비는 20.22% 증가한 수치입니다.

영업이익은 2,674억 원을 기록하며 전분기 대비 157.53%, 전년 동기 대비 61.1% 증가하였으며, 당기순이익은 2,406억 원을 기록하며 전분기 대비 404.62% 증가, 전년 동기 대비 10.73% 증가했습니다.

삼성SDI 실적

3분기 실적

매출 : 3조 872억 원 / 영업이익 2,674억 원 / 당기순이익 2,406억 원

2분기 실적

매출 : 2조 5,586억 원 / 영업이익 1,038억 원 / 당기순이익 477억 원

1분기 실적

매출 : 2조 3,975억 원 / 영업이익 540억 원 / 당기순이익 7억 원

2019년 실적

매출 : 10조 974억 원 / 영업이익 4,622억 원 / 당기순이익 4,024억 원

삼성SDI는 3분기 역대 최대 매출을 기록하며 좋은 모습을 보였습니다. 중대형 전지 사업이 흑자 전환하며 실적 개선을 이끌었습니다.

중대형 전지는 자동차의 계절적 성수기 진입 및 유럽 전기차 지원정책 강화로 큰 폭의 매출 성장을 이끌어 냈습니다.

소형전지의 경우 수요회복으로 매출 증가를 이끌었으며 파우치 역시 계절적 성수기에 진입하면서 수익성이 개선되었습니다.

전자재료 역시 LCT TV, 토니터, 태블릿, OLED 모두 매출이 증가하며 좋은 흐름을 보이고 있습니다.

삼성SDI 주가는 코로나 19 이후 전기차 흐름에 따라 코로나 19 저점 대비 3배 가까운 상승을 보였습니다.

4분기 역시 좋은 실적을 가지고 올 것으로 보이는 삼성SDI입니다. 전기차 판매 확대로 중대형 전지 사업은 고성장 기조를 유지할 것으로 보입니다.

에너지저장장치(ESS)가 3분기 부진했으나 4분기에는 미국의 전력용 프로젝트 중심으로 공급이 확대 될 것으로 보입니다.

내년부터 BMW 등에 차세대 배터리 젠5(한 번 충전으로 600km 이상 주행)를 공급할 예정입니다. 기존 배터리 대비 에너지 밀도는 20% 이상 증가하고, 배터리 원가는 20%가량 낮추었습니다.

테슬라의 베를린(독일) 기가팩토리가 본격적으로 가동된다면 유럽 완성차 업체들과의 경쟁일 과열되면서 배터리 공급사인 삼성SDI의 실적에는 좋은 영향을 미칠 것으로 보입니다.

삼성SDI 배당의 경우 2015년부터 어떤 실적이 나오든 1,000원의 배당금을 꾸준히 지급해왔습니다. 배당수익률의 경우 0.18%를 기록하고 있습니다.

증권사 목표주가로는 미래에셋대우가 69만 원, 신한금융투자가 67만 원, SK증권이 60만 원, 유안타증권이 59만 원으로 설정하고 있습니다. 증권사 평균 목표주가는 602,000원 입니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 셀트리온헬스케어 주가 전망 상승? (5) | 2020.12.14 |

|---|---|

| 두산인프라코어 주가 전망, 3분기 실적과 매각 (5) | 2020.12.11 |

| 종근당바이오 주가 전망 (6) | 2020.12.08 |

| 명신산업 주가 전망 (6) | 2020.12.07 |

| 테슬라 주가 전망 S&P500 편입과 투자의견 상향 조정 (5) | 2020.12.05 |

댓글