SK이노베이션 주가 전망, 현대차 배터리 납품 이슈

20조 현대자동의 전기차 전용 플랫폼 'E-GMP'에 대한 3차 배터리 공급?

SK이노베이션이 배터리 기대감에 하루에만 주가가 21% 급등하기도 하며 좋은 흐름을 보이고 있습니다. 3분기 실적, 이슈를 중심으로 알아보도록 하겠습니다.

3분기 실적을 살펴보면 매출은 전분기 대비 16.94% 증가한 8조 4,192억 원을 기록했으며, 이는 전년 동기 대비는 7.8% 증가한 수치입니다.

영업이익은 9,590억 원을 기록하며 전년 동기 대비 22.7% 증가하였으며, 당기순이익은 6,492억 원을 기록했습니다.

SK이노베이션 실적

3분기 실적

매출 : 8조 4,192억 원 / 영업이익 -289억 원 / 당기순이익 -161억 원

2분기 실적

매출 : 7조 1,996억 원 / 영업이익 -4,397억 원 / 당기순이익 -3,458억 원

1분기 실적

매출 : 11조 1,630억 원 / 영업이익 -1조 7,752억 원 / 당기순이익 -1조 5,522억 원

2019년 실적

매출 : 49조 8,765억 원 / 영업이익 1조 2,693억 원 / 당기순이익 658억 원

SK이노베이션은 3분기 석유사업 흑자 전환, 배터리 사업 매출 상승에 힘입어 적자폭을 크게 줄였씁니다.

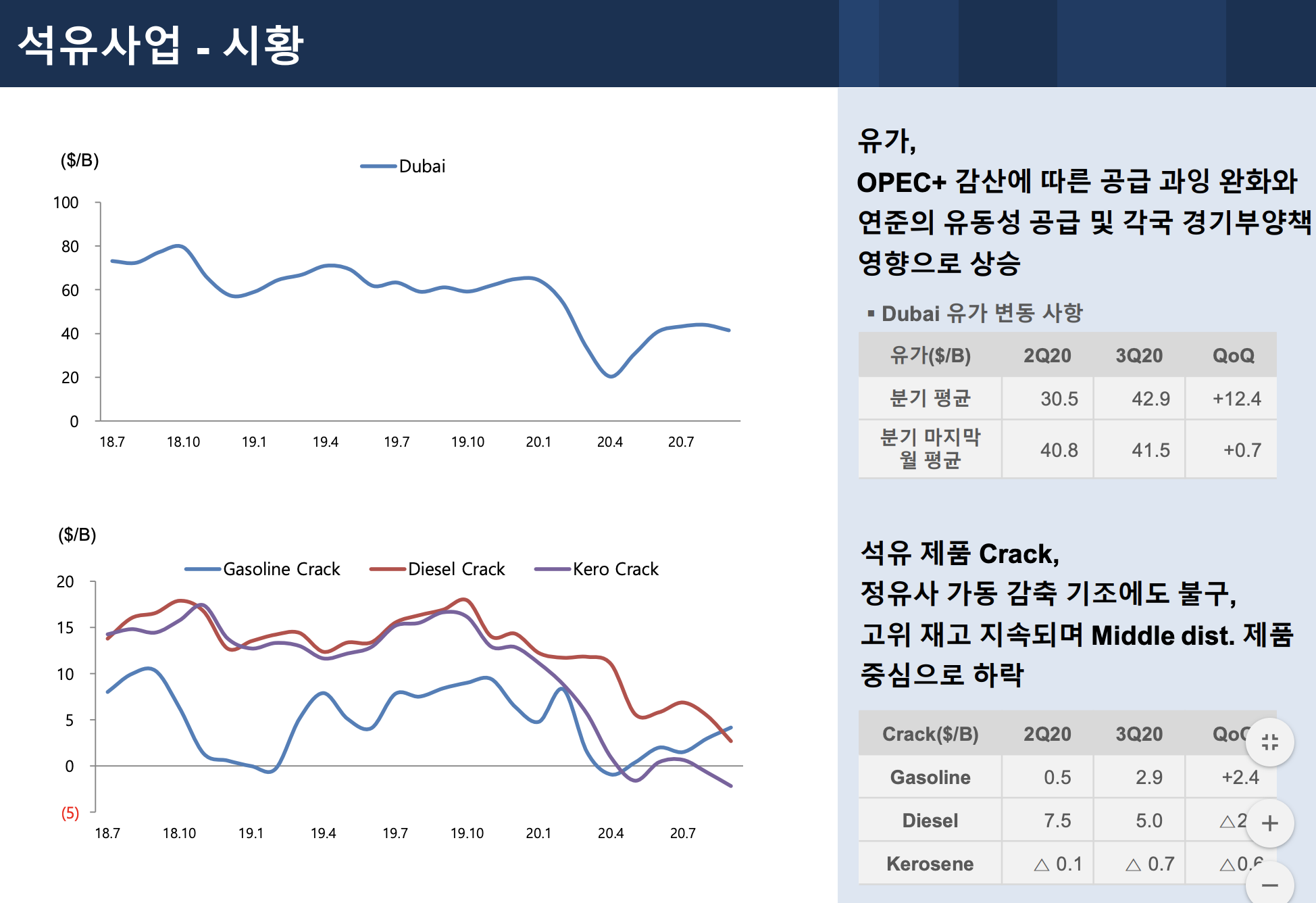

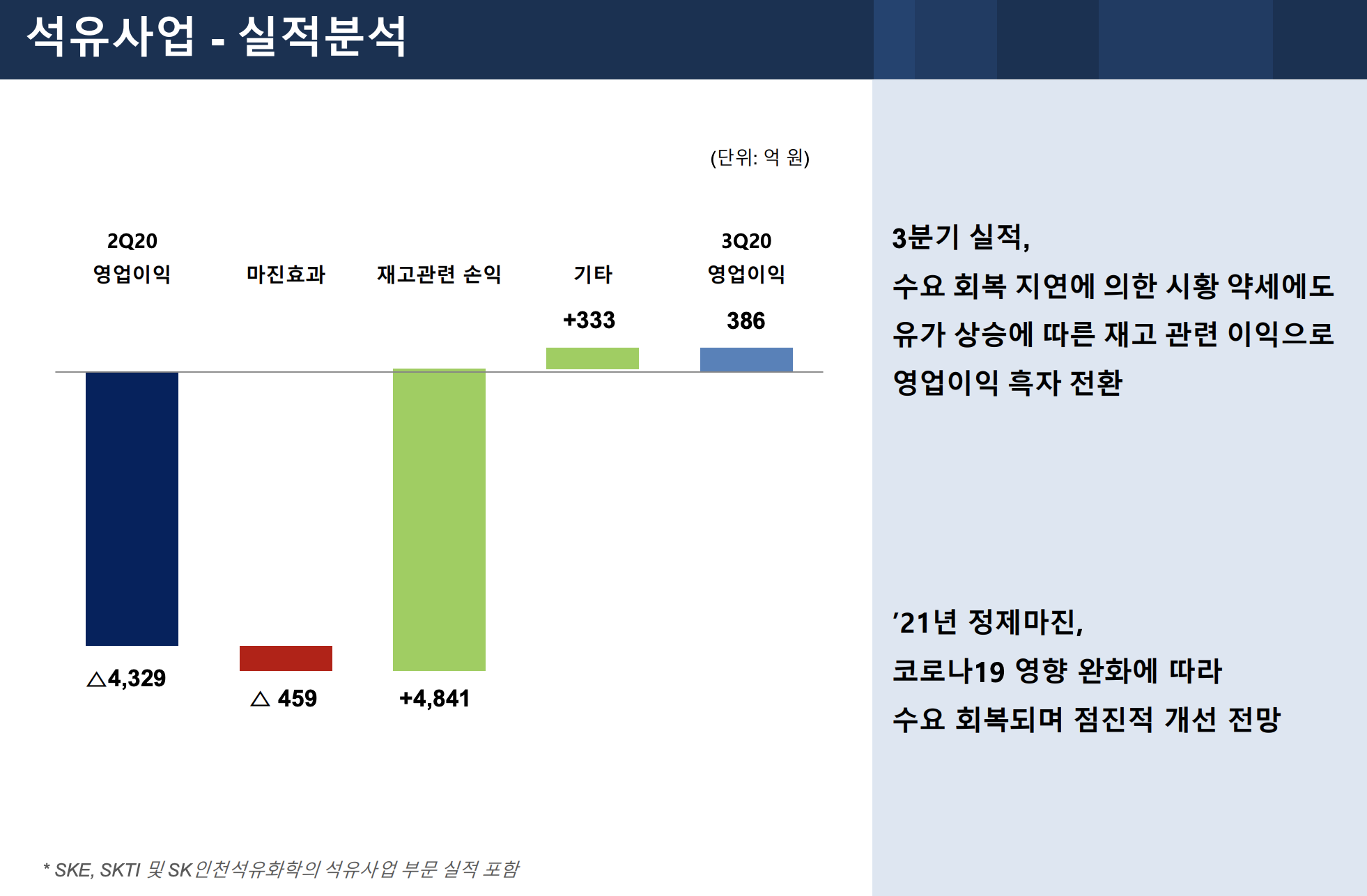

석유사업 영업이익은 전 분기 대비 4,715억 원 늘어난 386억 원을 기록하며 흑자 전환했습니다. 유가가 서서히 회복되면서 재고 관련 이익이 크게 발생했씁니다.

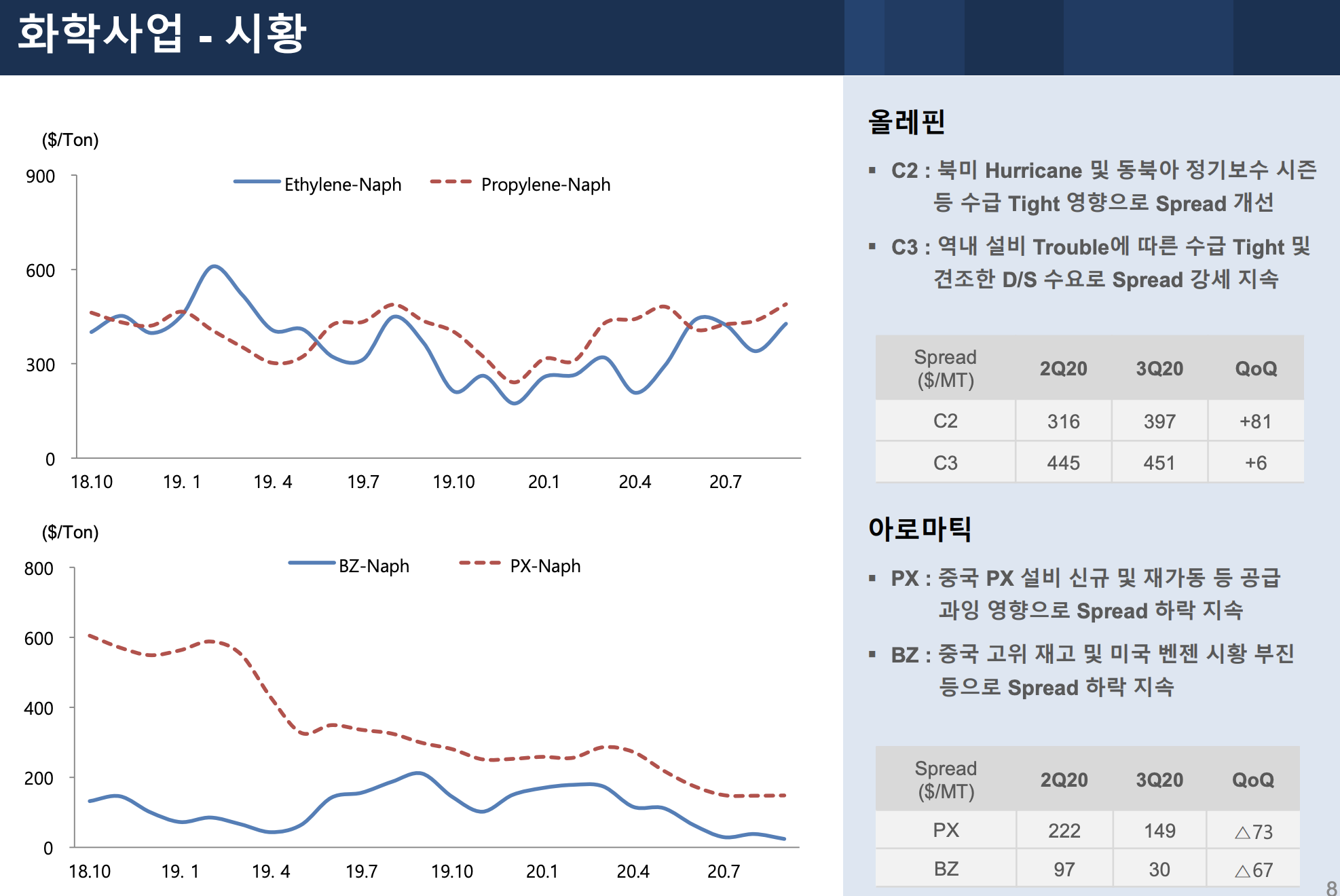

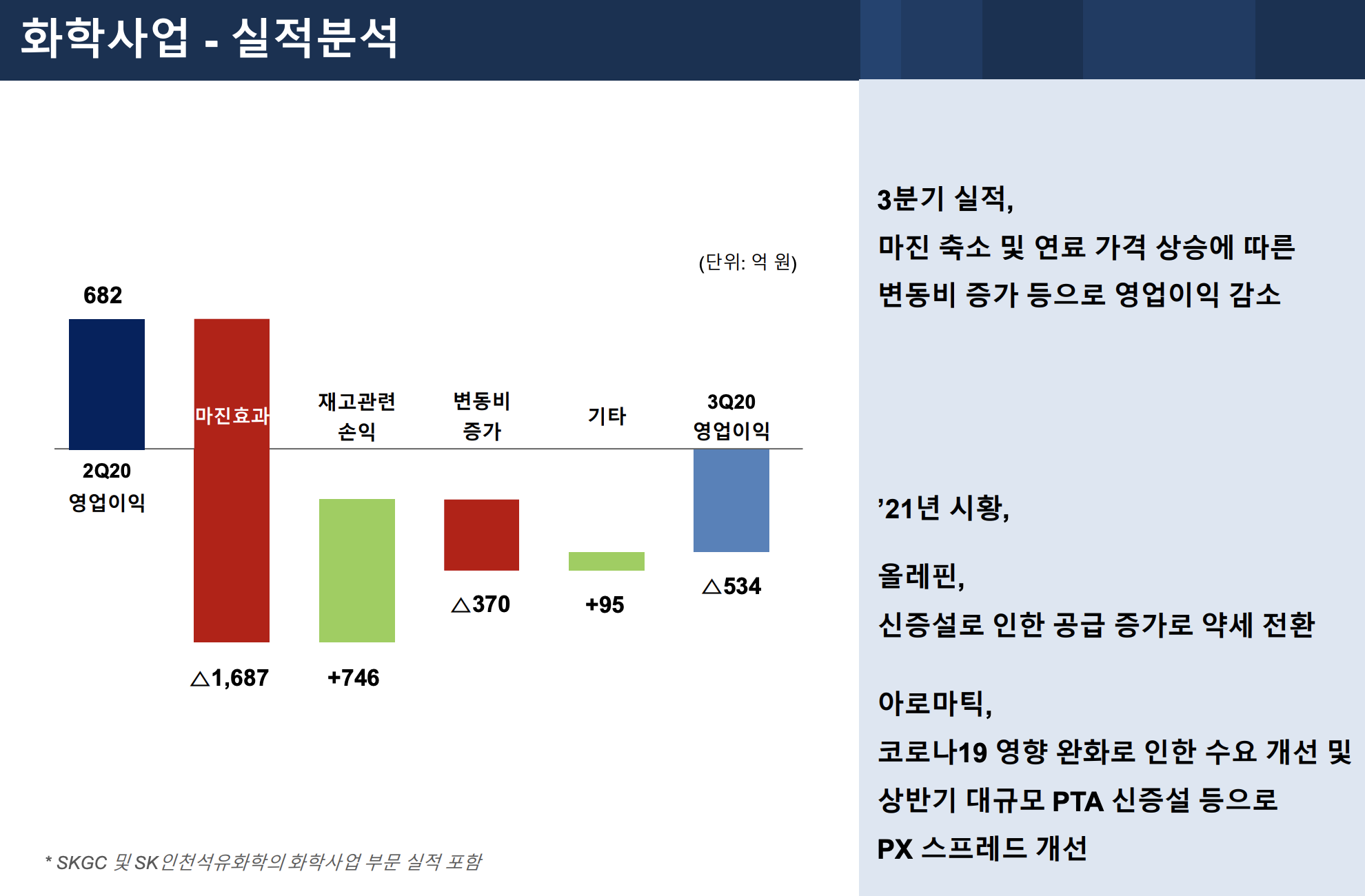

화학사업의 경우 아로마틱 계열 시황이 좋지 않을 상황 속에서 원재료 가격과 제품 가격 차이가 좁혀지면서 수익이 악화되었습니다. 영업이익은 전 분기 대비 1,216억 원 감소한 534억 원을 기록했습니다.

윤활유 사업의 경우 수요 회복에 따라 판매량이 증가하며 좋은 모습을 보였습니다. 석유개발 사업은 코로나 매출은 큰 폭으로 회복했으나 변동 비용 상승 등으로 영업이익 상승폭은 제한적이었습니다.

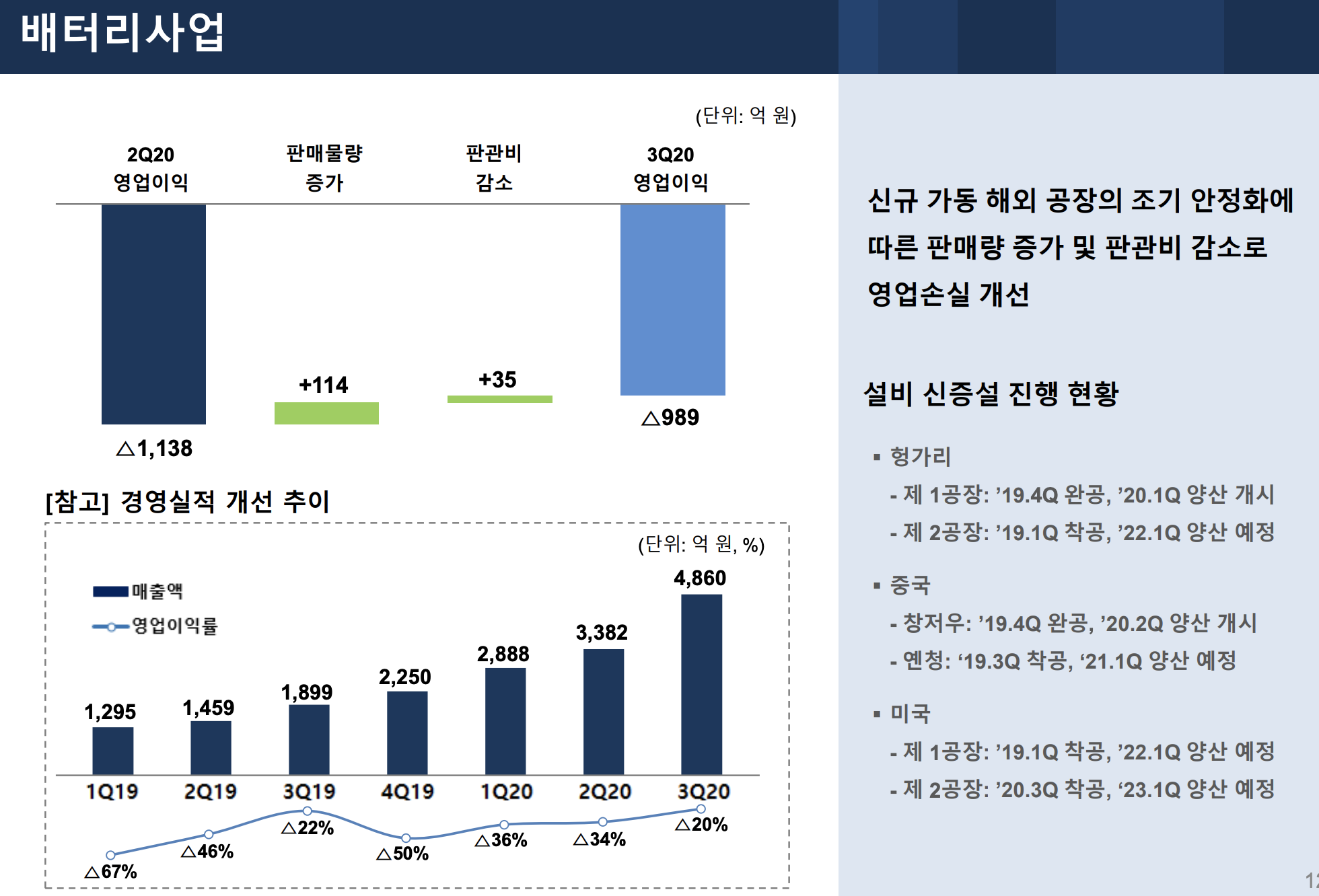

가장 주목할 점은 배터리 사업인데, 전분기 3,382억 원의 매출에서 43.7%(1,478억 원) 증가한 4,860억 원을 기록하며 강력한 성장세를 보였습니다.

특히 이는 전년 동기 대비 약 2.5배 증가한 수치입니다. 2019년 2차전지 시장점유율 9위를 기록하고 있던 SK이노베이션이 2020년에는 시장점유율 5위를 기록하며 가파른 성장세를 보이고 있습니다.

SK이노베이션 주가는 코로나 19 이후 가파른 상승을 보였습니다. 현재 52주 신고가 랠리를 펼치고 있어 차트에서는 상승폭이 완만해 보이지만 주가는 코로나 19 저점 대비 약 5배 증가했습니다.

최근 급등 랠리를 펼치고 있는 SK이노베이션입니다. 약 20조 원 규모로 추정되고 있는 현대차의 전기차 전용 플랫폼(e-GMP) 3차 물량을 삼성SDI와 함께 따낼 것으로 전망되면서 급등세를 보이고 있습니다.

최근 폭스바겟 ID.4, 포드 F-150, 베이징기차 아크폭스 등에 배터리를 납품하면서 성장을 이어가고 있습니다.

또한 급격히 성장하고 있는 전기차 시장에 대응하기 위해 미국에 1조 900억 원을 투자하며 배터리 공장 증설에 나서고 있습니다.

증권가에서는 SK이노베이션이 한국, 헝가리, 중국, 미국 중심으로 증설을 진행해 2023년까지 약 80GWh의 생산능력을 갖출 것으로 전망하고 있습니다.

2020년 1~11월 6.5GWh를 공급한 SK이노베이션 생산능력이 약 12~13배 성장할 것으로 추정되고 있는 것입니다.

이에 따라 수주 잔고 역시 꾸준히 증가할 것으로 전망되고 있는데, 당장 작년과 올해를 비교해보더라도 지난해 50조 원에서 올해 초 65~70조 원까지 확대될 것으로 예상되고 있으며 올해 시장점유율 역시 6~8%로 시장점유율 4~5%를 유지할 것으로 예상되고 있습니다.

SK이노베이션은 2025년까지 생산능력을 100GWh까지 키워 글로벌 3위 제조사를 목표로 달려가고 있습니다.

테슬라도 연일 신고개 랠리를 펼치고 있으며 일론머스크는 아마존의 제프베조스를 제치고 세계 1위 부자가 되기도 했습니다. 전기차, 2차 전지 시장의 성장을 부정하는 사람은 아무도 없을 것입니다.

시장이 커지고 실적이 따라가고 성장산업 이라면 향후 주가도 좋은 흐름을 보이지 않을까 생각됩니다.

NH투자증권이 SK이노베이션 목표주가를 11만 원에서 33만 원으로 상향할 정도로 증권가에서도 긍정적으로 2차전지 기업을 바라보고 있습니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 일진머티리얼즈 주가 전망 (5) | 2021.01.12 |

|---|---|

| OCI 주가 전망 현대차 이슈 (4) | 2021.01.11 |

| 오성첨단소재 주가 전망 (3) | 2021.01.07 |

| DB하이텍 주가 전망 (5) | 2021.01.06 |

| 셀트리온헬스케어 주가 전망 재료 (7) | 2021.01.05 |

댓글