[기업분석] 켐트로스 주식 주가 급등 이유 2차 전지 특허, 수소차까지? [켐트로스 주식, 켐트로스 주가, 켐트로스 특허, 켐트로스 주가 전망, 켐트로스 주가 분석, 수소차, 2차 전지 전해질, 2차 전지 관련주, 전기차 관련주, 수소차 관련주, 그린 뉴딜 관련주]

2차 전지, 수소차까지? 그린 그린 총집합!

10월 7일 켐트로스 주가가 전일 시간 외 거래에서 상한가에 도달한 후 20%가 넘는 상승을 보여주고 있습니다.

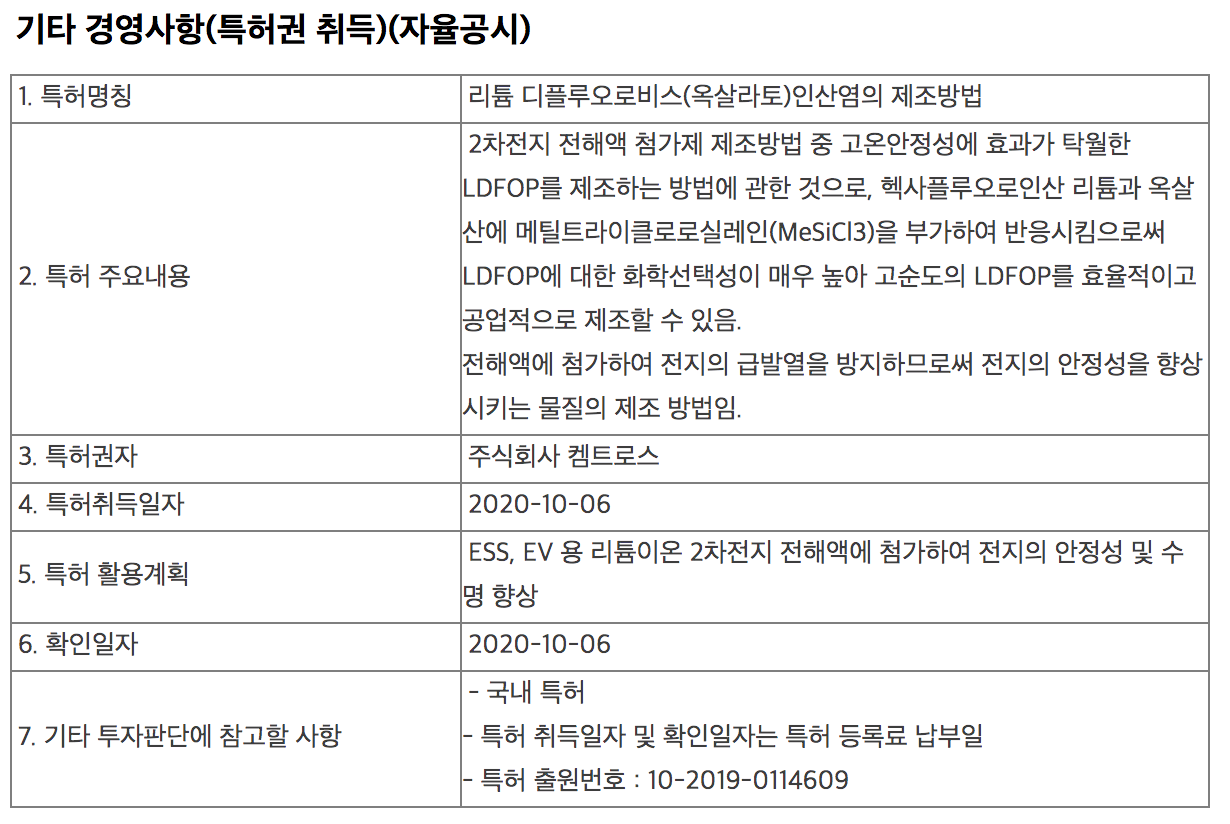

2차 전지 안정성과 관련된 특허 취득 소식 때문에 강세를 보이고 있습니다. 리튬 디플루오로비스(옥살라토)인산염의 제조방법 특허권을 취득했으며 이번 특허는 2차 전지 전해액 첨가제 제조방법 중 고온 안정성에 효과가 탁월한 LDFOP를 제조하는 방법에 관한 것입니다.

이에 따라 켐트로스는 고순도의 LDFOP를 효율적이고 공업적으로 제조할 수 있게 되었습니다. 켐트로스는 관련 특허를 에너지 저장 시스템(ESS)과 전기차(EV)용 리튬이온 2차 전지 전해액에 첨가해 전지의 안정성과 수명 향상에 활용할 것으로 알려졌습니다.

켐트로스 주가는 10월 7일 오전 11시 15분 현재 1360원(22.01%) 오른 7540원을 기록하고 있습니다.

켐트로스는 2차 전지 관련주, 수소차 관련주, 삼성 EUV 관련주, 소부장 관련주 등으로 분류되어 이번 상승 이전에도 시세 분출을 보인적이 있습니다. 최고가 8,600원을 찍기도 하였으며 조정 이후 현재의 주가까지 내려왔습니다. 켐트로스 주가는 코로나 19로 인한 폭락 당시 1,220원까지 급락하기도 했습니다.

켐트로스는 2019년 매출 438억 원, 영업이익 26억 원, 순이익 3억 원을 기록했으며 2020년 상반기 매출 193억 원, 영업이익 -7억 원, 순이익 -5억 원을 기록했습니다.

급등하는 켐트로스 주식 주가 전망을 위해 기업 간단히 살펴보기

소재 기업의 국산화 모멘텀

2006년 설립된 켐트로스는 화학제품 제조 기업으로 IT 소재, 의약 소재, 폴리머 소재 등을 생산하고 있습니다. 사업은 첨단소재 부문, 융합소재 부문으로 나뉩니다.

1) 첨단소재 부문 : 화학합성물 및 2차 전지 배터리 첨가제, OLED, 디스플레이, 가소제 및 API, 의약 중간체 제조 및 판매하고 있습니다.

2) 융합소재 부문 : 카메라 모듈(CCM) 및 LED TV에 대한 고사양 고품질 에폭시 접착제, 컨포멀 코팅, 변성 실리콘 실란트, 전자 부품 스피커 조립 및 수리용 접착제, 산업용 접착제 등의 제조 및 판매하고 있습니다.

켐트로스 주가 상승의 주요 모멘텀으로는 2차 전지 전해액 첨가제, PVDF(양극재용 파인더), 이어노머가 있습니다.

1) 2차 전지 전해액 첨가제 : 전해액은 2차 전지의 에너지 밀도, 수명, 안전성에 영향, 전지 성능을 좌우하는 주요 소재입니다. 켐트로스는 솔브레인, 동화기업 등을 통해서 소형전지 전해액 첨가제를 공급해오고 있었으며 중대형 전지 전해액 첨가제도 공급 예정이라 매출 증가가 예상됩니다.

2차 전지 전해액 첨가제 시장에서의 독보적 1등은 일본의 센트럴 글라스입니다. 국내에서는 켐트로스와 천보 정도가 있고요. 센트럴 글라스가 보유한 특허 때문에 시장 침투가 쉽지는 않았지만 2014년 획득한 특허를 바탕으로 개량 특허를 추가해 첨가제를 완성했습니다. 차후 추가적인 특허 취득 등으로 센트럴 글라스의 첨가제를 국산화시킨다면 매출 성장에 도움이 될 것으로 보입니다.

켐트로스의 전해액 첨가제 매출액은 2020년 120억 원(+90% YoY), 2021년 240억 원(+100% YoY)으로 전망되고 있습니다.

2) PVDF(양극재용 파인더) : PVDF(양극재용 파인더)는 양극재를 알루미늄 기재 위에 접착시키기 위한 바인더입니다. 현재 PVDF는 전량 수입에 의존하고 있으며 수입 규모는 연간 약 1,000억 원 정도 되는 것으로 추산되고 있습니다. 전기차 시작의 확대, 2차 전지 시장의 확대로 인해 PVDF 수요도 꾸준히 증가할 것으로 보입니다.

켐트로스는 국책과제로 한국 화학연구원에서 기술 이전을 받아 PVDF 국산화 예정에 있습니다. 시험 양산하기 위한 파일럿 설비가 6월 완공되었으며 2022년부터 관련 매출이 발생할 것으로 전망되고 있습니다.

3) 이오노머 : 이오노머는 수소연료전지 바인더 소재입니다. 현재는 전량 수입에 의존하고 있으며 국내 시장 규모는 1,000억 원으로 추산되고 있습니다. 국책과제로 한국 화학연구원에서 기술 이전을 받아 국산화 예정에 있습니다.

현재 켐트로스는 이오노머 파일럿 설비를 짓고 있으며 하반기에 시제품을 선보일 전망입니다. 2022년부터 매출이 발생할 것으로 여겨지고 있습니다.

지금까지 켐트로스 주식, 주가 상승 이유인 2차 전지 관련 특허와 켐트로스 기업에 대해 간단히 알아보았습니다. 국산화에 성공하고 양산을 시작한다면 큰 실적 개선을 맞이할 수 있을 것으로 보입니다. 상승 모멘텀이 있는 켐트로스 관심 있게 지켜볼 필요가 있어 보입니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 효성첨단소재 주가 전망, 실적 (10) | 2020.11.03 |

|---|---|

| 카카오 교환사채 발행 호재? 악재? 완벽 분석! (58) | 2020.10.24 |

| [기업분석] 어도비(Adobe) 주가는 왜 고공 행진하는 것일까? (0) | 2020.10.06 |

| 진원생명과학 분석 및 주가 도대체 뭐하는 회사길래? 제 2의 신풍제약? (0) | 2020.09.21 |

| 동진쎄미켐과 노스볼트, 폭스바겐, BMW와 유럽 전기차 시장 (0) | 2020.09.05 |

댓글