현대바이오 주가 전망, 먹는 코로나 19 치료제!

췌장암 신약에 이어 먹는 코로나 19 치료제까지!

현대바이오가 3분기 실적을 공시했습니다. 실적은 매분기 악화되고 있으나 췌장암 신약, 코로나 19 치료제 모멘텀으로 주가는 급등하는 모습입니다.

3분기 실적을 살펴보면 매출은 29.6억 원을 기록했으며, 영업이익은 -8.8억 원을 기록하였으며, 당기순이익은 -3.2억 원을 기록했습니다.

현대바이오 실적

3분기 실적

매출 : 29.6억 원 / 영업이익 -8.8억 원 / 당기순이익 -3.2억 원

2분기 실적

매출 : 34억 원 / 영업이익 2억 원 / 당기순이익 -1억 원

1분기 실적

매출 : 42억 원 / 영업이익 1억 원 / 당기순이익 -12억 원

2019년 실적

매출 : 301억 원 / 영업이익 26억 원 / 당기순이익 8억 원

현대바이오는 3분기 또 다시 악화된 실적을 가지고 왔습니다.

매출은 매분기마다 감소하고 있으며 영업이익도 적자 전환, 당기순이익 역시 적자폭을 키우며 아쉬운 모습을 보이고 있습니다.

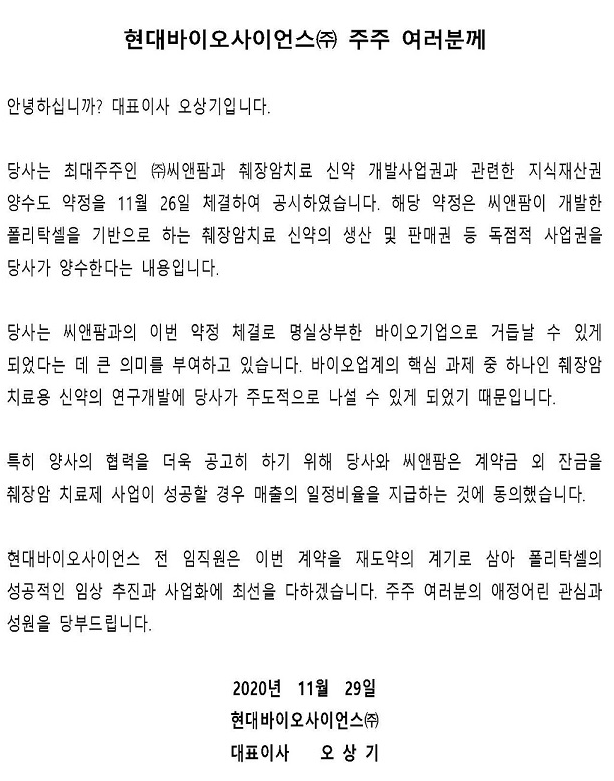

현대바이오는 지난해 30억 계약, 올해 280억 원을 추가로 납입하며 최대주주이자 모회사인 씨앤팜의 '췌장암 치료용 폴리탁셀' 관련 독점 사업권을 양수하는 계약을 체결했습니다.

'췌장암 치료용 폴리탁셀' 신약은 호주 임상수탁기관을 통해 임상 1/2a를 추진할 예정이며 씨앤팜은 이 계약을 통해 투자금 회수와 차익 실현에도 성공한 모습입니다.

현대바이오의 전신은 현대전자(현 sk하이닉스 전신)이며 2018년 6월 LCD 모니터 생산을 중단하고 바이오 기업으로 사업 전환을 꾀하고 있습니다.

씨앤팜으로부터 2018년 12월 화장품 원료 '비타브리드C' 관련 특허권을 사오기도 했으며 꾸준히 사업확장을 위한 관계를 이어갈 것으로 보입니다.

현대바이오 주가는 코로나 19 이후 급등한 이후 횡보를 거듭하다 코로나 19 경구 치료제 소식에 급등하고 있는 상황입니다.

이번 코로나 19 경구치료제(CP-COV03) 역시 대주주인 씨앤팜과 함께 개발을 진행하고 있습니다. 지난 14일 임상 2상 진입을 위해 임상수탁기관(CRO)인 디티앤씨알오(Dt&CRO)와 임상대행계약을 체결했다고 밝히기도 헀습니다.

현대바이오는 내년 1월 전북대 인수공통전염병 연구소에서 개발 중인 코로나 19 경구치료제(CP-COV03)의 효력 실험이 끝나는 대로 2상을 진행할 계획입니다.

이후 임상 2상 결과가 나오는대로 긴급사용승인 신청을 할 예정입니다.

코로나 19 구강치료제인 CP-COV03의 경우 IC100을 12시간 유지하므로 코로나 환자가 하루 2차례만 복용하면 바이러스 활성을 24시간 동안 억제해 사멸까지도 유도할 수 있는 약으로 알려지기도 했습니다.

또한 경구용 치료제(알약 등)로 복용이 쉽기이 의료진이 필요한 주사제보다 효율적으로 코로나 19를 억제할 수 있을 것으로 보입니다.

성공적으로 임상을 마치고 개발에 성공한다면 코로나 19 치료제의 게임체인저가 될 수도 있을 것으로 보입니다.

현재 주가가 과도하게 오른 상황이기에 투자 시 유의하시길 바랍니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 한국전력 주가 전망 (5) | 2020.12.18 |

|---|---|

| 메디톡스 주가 전망 (8) | 2020.12.17 |

| 알서포트 주가 전망 (9) | 2020.12.14 |

| 셀트리온헬스케어 주가 전망 상승? (5) | 2020.12.14 |

| 두산인프라코어 주가 전망, 3분기 실적과 매각 (5) | 2020.12.11 |

댓글