테슬라 주가 전망, 3분기 실적 기반, 폭풍 성장에 성장!

시장 컨센서스 대폭 상회, S&P500 편입 성공, 향후 전망도 밝아!

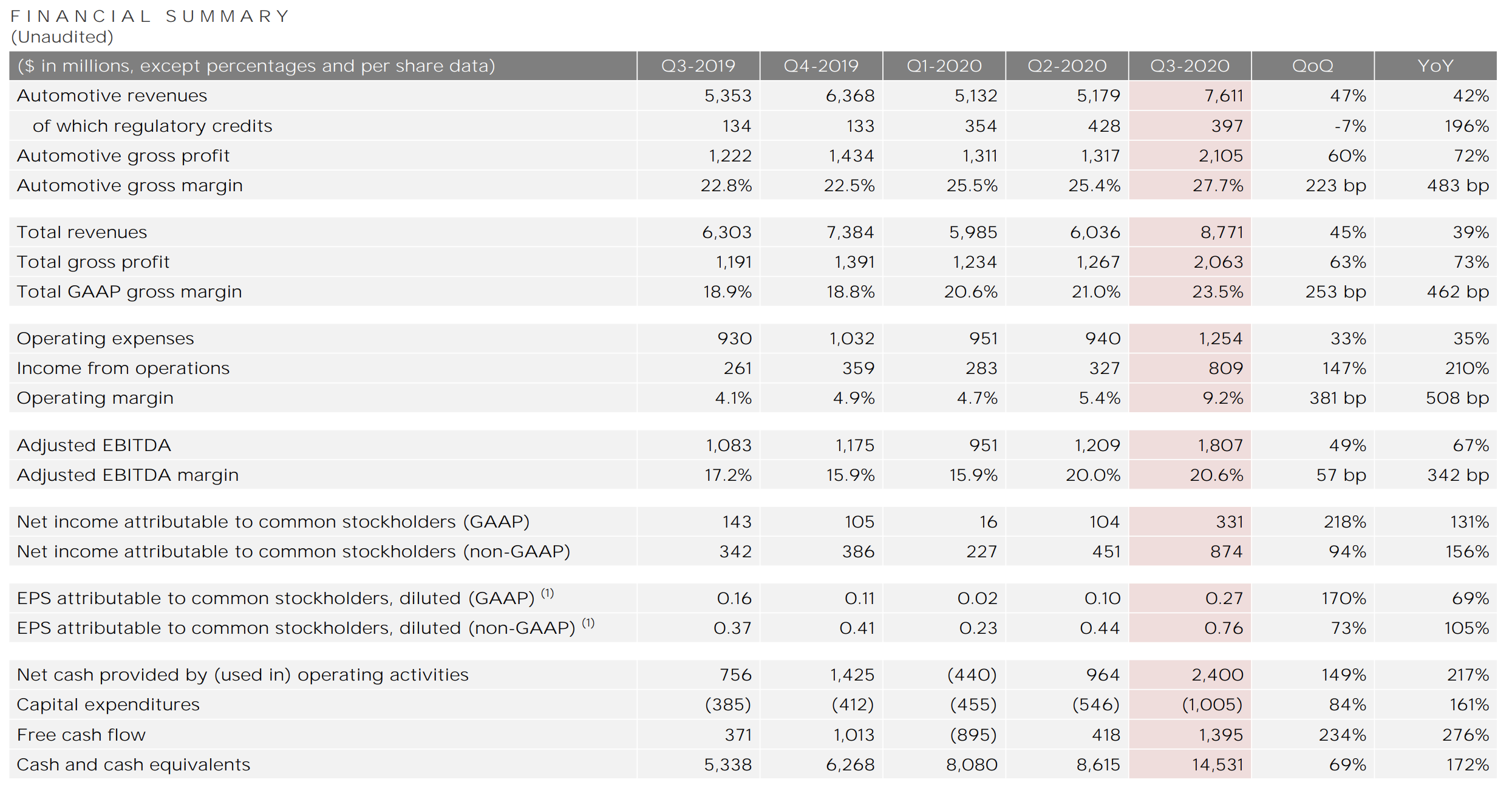

테슬라가 3분기 실적을 공시했습니다. 5분기 연속 흑자를 달성하며 시장 컨센서스를 대폭 상회했습니다.

매출은 전분기 대비 45% 증가, 전년 동기 대비 39% 증가한 87.7억 달러를 기록했으며, 영업이익은 전분기 대비 147% 증가, 전년 동기 대비 210% 증가한 8억 달러, 주당순이익(EPS)은 전분기 대비 73% 증가, 전년 동기 대비 105% 증가한 0.76 달러를 기록했습니다.

테슬라 실적

3분기 실적

매출 87.7억 달러 / 영업이익 8억 달러 / 주당순이익(EPS) 0.76 달러

2분기 실적

매출 60.3억 달러 / 영업이익 3.2억 달러 / 주당순이익(EPS) 0.44 달러

1분기 실적

매출 59.8억 달러 / 영업이익 2.8억 달러 / 주당순이익(EPS) 0.23 달러

2019년 3분기 실적

매출 63억 달러 / 영업이익 156억 달러 / 주당순이익(EPS) 0.372 달러

테슬라는 3분기 매출과 주당순이익(EPS)이 모두 시장 컨센서스를 상회했습니다. 주당순이익(EPS)의 경우 시장 예측치(0.59 달러)를 한참 따돌리며 좋은 모습을 보여주었습니다.

5.9B의 현금이 늘어나며 현금 보유량도 사상최대 수준을 기록했으며 잉여현금흐름도 1.4B으로 최고 수준을 유지하고 있습니다. 다만 조금 아쉬운 점은 여전히 크레딧 매출이 높다는 것입니다. 3분기 397M의 매출을 올렸습니다.(전분기 428M)

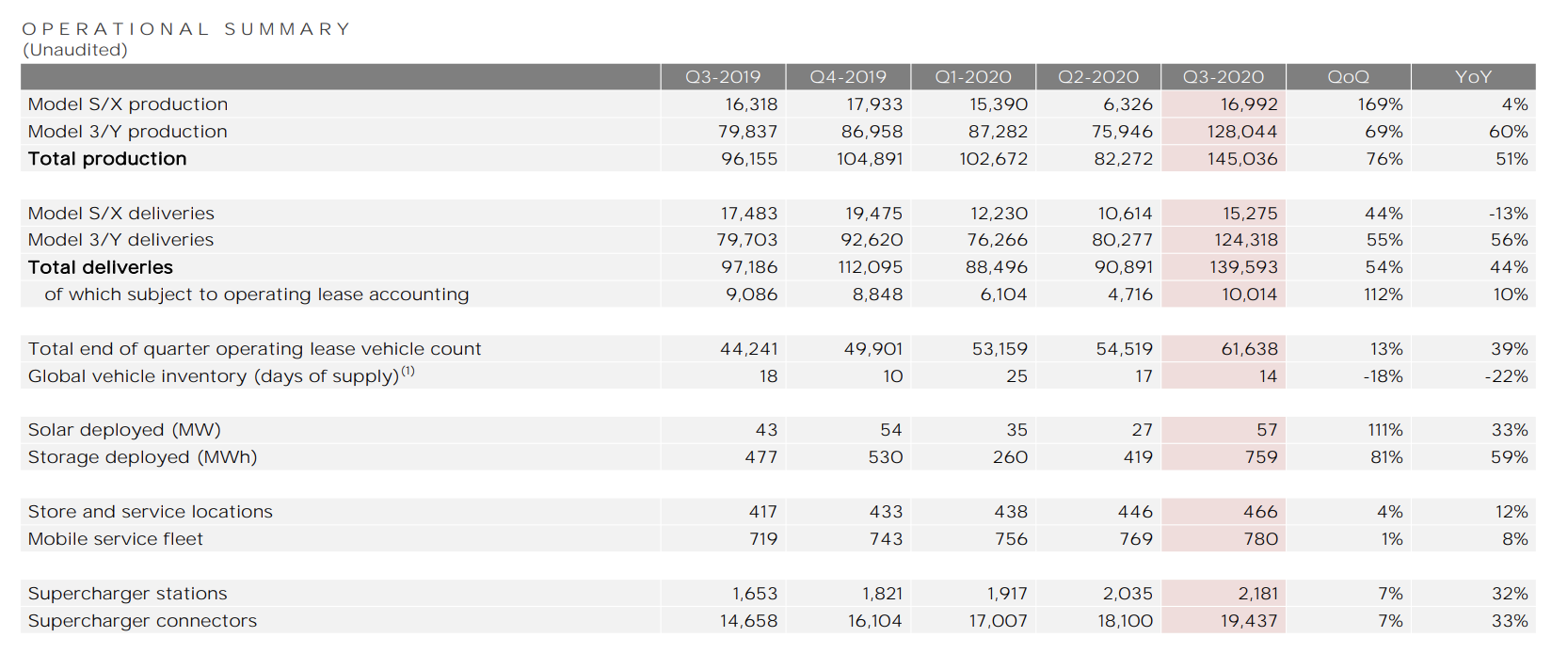

모델 X의 생산은 4% 증가, 인도는 13% 감소했지만, 모델 Y의 생산이 60.4%, 인도가 55.7% 급증했으며 올해 고객 인도 목표치를 50만 대로 유지했습니다. 전기차 부문 마진율은 27.7%를 기록했습니다.

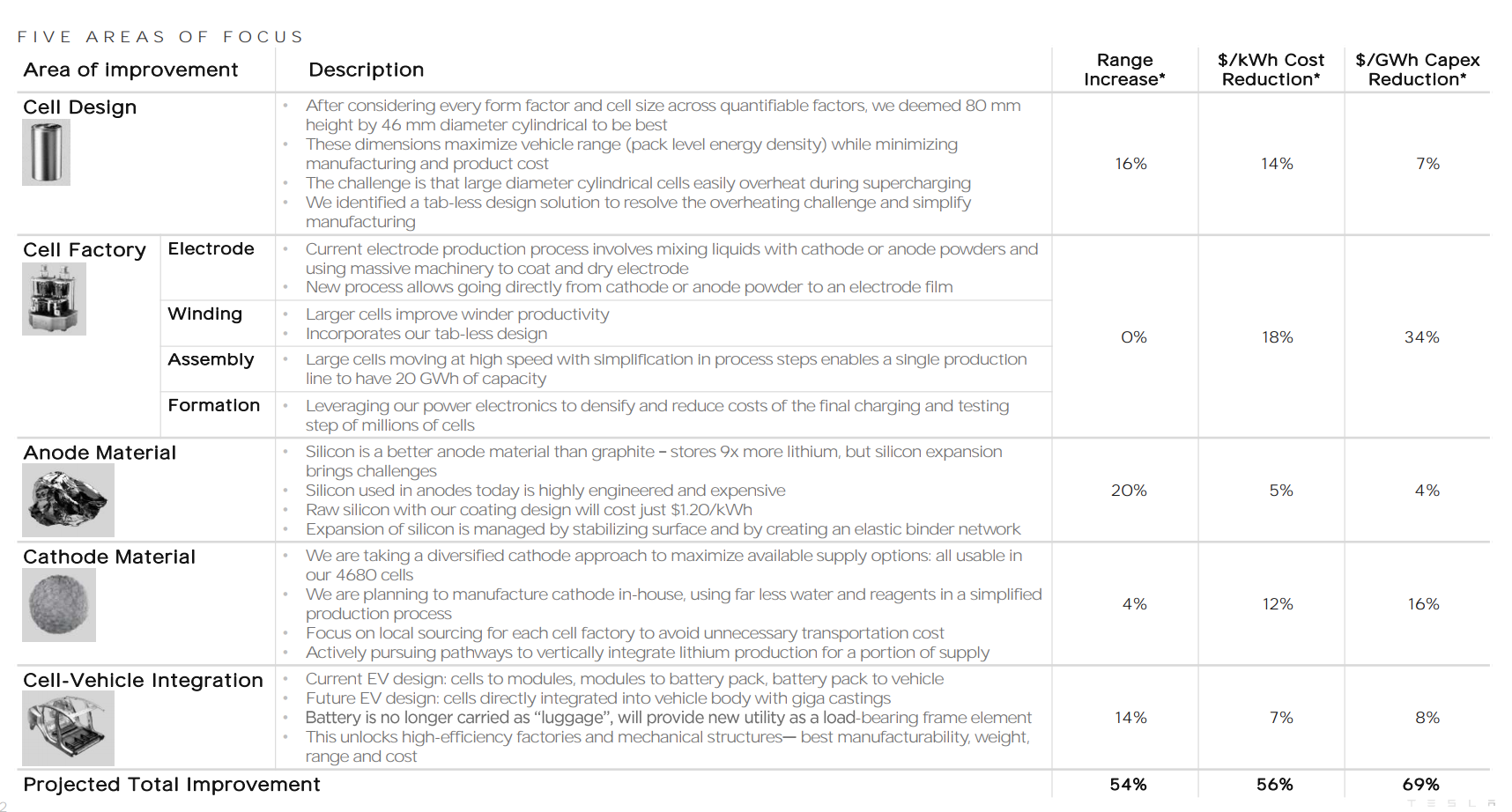

테슬라는 다음 단계 성장을 위해서 4680 배터리 셀 자체개발이 필요하다고 전했습니다. 또한 25,000달러의 저렴한 전기차 출시를 위해서는 kWh 당 배터리 팩 가격을 56% 낮출 필요가 있다고 말하기도 했습니다.

현재 기가 상하이, 기가 베를린, 기가 텍사스까지 3곳의 공장을 동시에 증설하고 있습니다. 기가 상하이에서는 21년 모델3 30만 대, 모델Y 25만 대를 생산할 예정입니다.

태양광 지붕(솔라루프)이 내년부터 주력제품이 될 것이며 모델 Y에 최초로 적용한 테슬라의 히트펌프 기술이 앞으로 가정용으로도 활용 가능 할 것이라고 밝히기도 했습니다.

지난 10월 완전자율주행(FSD) 베타를 출시하면서 큰 주목을 받고 있습니다. 기가텍사스, 기가베를린에 전기차 공장을 신축하면서 운영비가 12억 5,000만 달러가 들어가며 작년보다 33% 증가했습니다.

테슬라 주가는 코로나 19 이후 'FATMANG'으로 불리는 나스닥 빅테크 기업들과 함께 수직 상승했습니다. 비싸다 비싸다 말이 많았지만 호실적을 연속 발표하면서 더 강한 주가 상승을 이끌었습니다.

최근 S&P500 편입 소식에 11월 18~19일 양일간 20%에 가까운 상승을 보여주었습니다. 12월 21일 테슬라는 S&P500에 편입되는데 이에 따라 유입될 패시브 자금만 무려 약 380억 달러(약 42.5조 원)로 추정되고 있습니다.

테슬라은 4분기 역시 좋은 실적을 가지고 올 것으로 예상되고 있습니다. 일론머스크는 3분기 어닝콜에서 4분기 18만대를 판매할 수 있다고 밝혔으며, FSD(Full Self Driving, 자율주행) 출시와 가격이 인상으로 인해 수익성이 개선될 것으로 보입니다.

테슬라 CFO 커크혼은 2021년과 2022년 25억달러를 공장 신축과 증설에 투자할 계획이라고 밝히기도 했습니다.

4분기 테슬라의 시장 컨센서스를 살펴보면 매출 97억 달러, 주당순이익(EPS)은 0.9달러입니다.

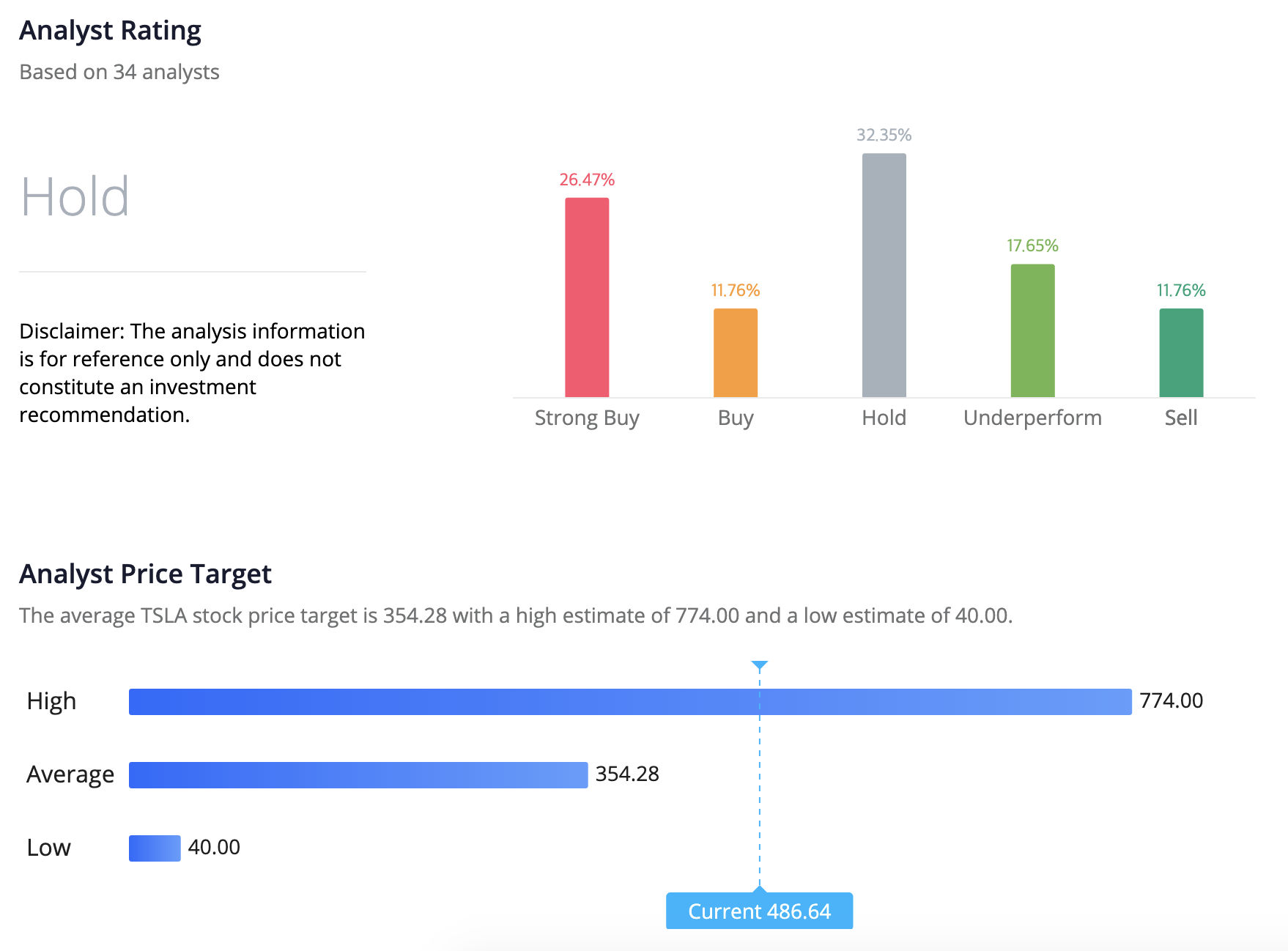

40명의 애널리스트의 투자의견, 목표주가를 살펴보면 강력 매수 26.47%, 매수 11.76%, 비중 유지 32.35%, 하양(부정) 17.65%, 매도 11.76%를 기록하고 있습니다. 목표주가는 평균 354.28 달러를 기록하고 있으며 최고치는 774 달러, 최저치는 40 달러입니다.

최근 테슬라에 매우매우매우 부정적이었던 모건스탠리 애덤 조나스 애널리스트가 투자의견을 매수로 올리며 이슈가 되기도 했습니다. 목표 주가는 360달러에서 50% 증가한 540달러로 설정했습니다.

테슬라는 전기차, 자율주행시스템, 차량용 소프트웨어, 배터리, 에너지 등의 사업을 영위하고 있어 단순히 전기차를 판매하는 자동차 회사로 평가할 수는 없습니다.

유튜브에 'tesla fsd'를 검색하면 자율주행 베타버전 영상이 많이 나옵니다. 제 개인적인 의견으로는 폭스바겐, 현대차 등의 글로벌 완성차 업체들이 전기차 기술력에서 테슬라를 따라온다 하더라도 테슬라에 완전한 자율주행이 탑재된다면 소비자의 선택은 여전히 테슬라일 것으로 보입니다.

또한 일론머스크는 스타링크를 통해서 전 세계를 연결하였고, 이는 테슬라의 자율주행과 IoT 발전으로 인한 커넥티드카에도 큰 영향을 미칠 것으로 보입니다.

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 녹십자 주가 전망 (16) | 2020.11.20 |

|---|---|

| SK케미칼 주가 전망 (5) | 2020.11.20 |

| 애플 주가 전망 (2) | 2020.11.19 |

| 삼성바이오로직스 주가 전망 (15) | 2020.11.19 |

| 빅히트 주가 전망 (23) | 2020.11.17 |

댓글