삼성전자 주가 전망, 실적과 M&A

2020년 코로나에도 불구하고 호실적 기록!

삼성전자가 4분기 실적을 발표했습니다. 연간 실적은 반도체 슈퍼사이클에 근접한 실적을 보이며 기대감을 높여가고 있습니다.

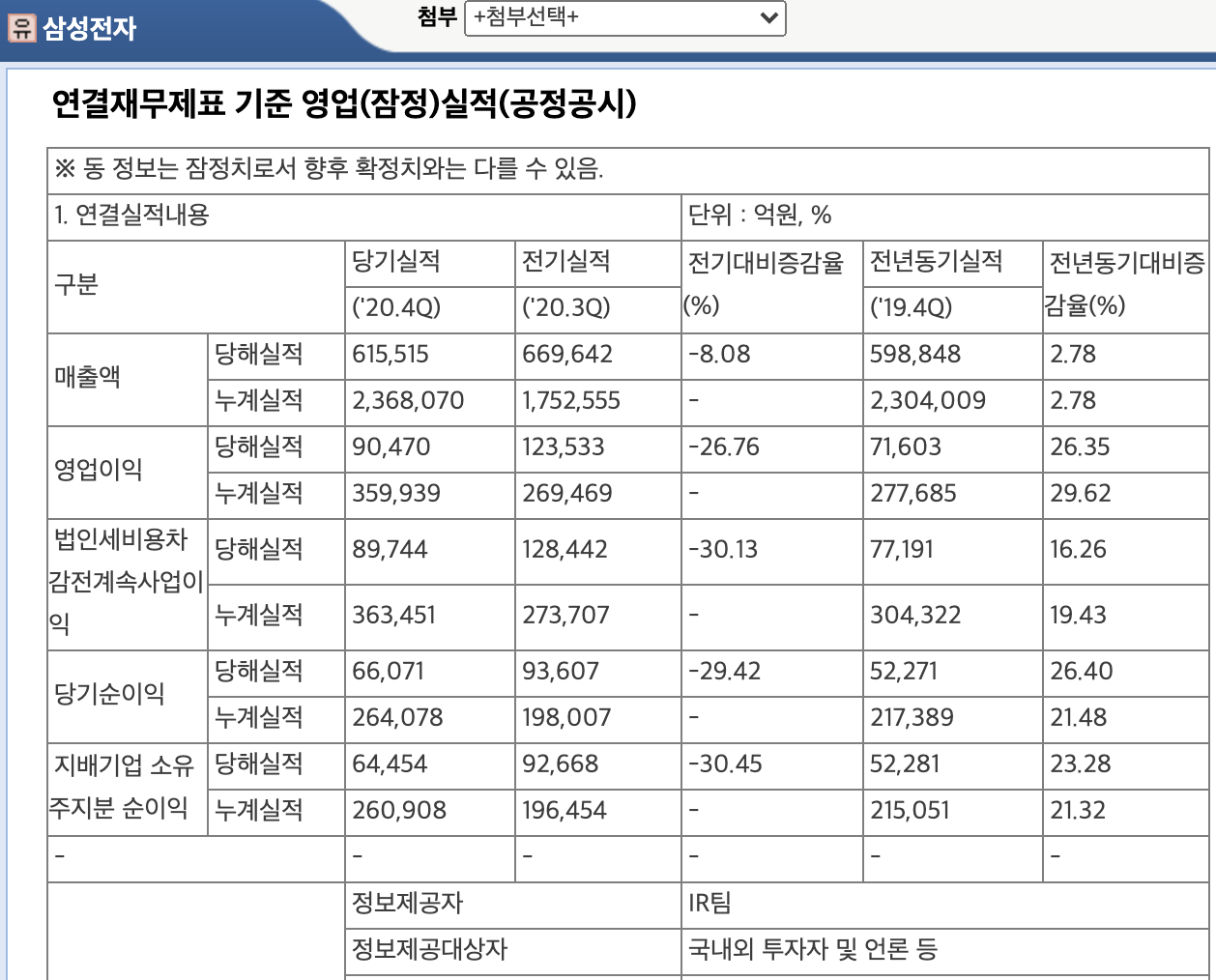

4분기 실적을 살펴보면 매출은 전년동기대비 2.78% 증가한 61조 5,515억 원을 기록했으며, 영업이익은 9조 470억 원을 기록하며 전년 동기 대비 26.35% 증가하였으며, 당기순이익은 6조 6,071억 원을 기록하며 전년 동기 대비 26% 증가했습니다.

삼성전자 실적

4분기 실적

매출 61조 5,515억 원 / 영업이익 9조 370억 원 / 당기순이익 6조 6,071억 원

3분기 실적

매출 66조 9,642억 원 / 영업이익 12조 3,533억 원 / 당기순이익 9조 3,607억 원

2분기 실적

매출 52조 9,661억 원 / 영업이익 8조 1,463억 원 / 당기순이익 5조 5,551억 원

1분기 실적

매출 55조 3,252억 원 / 영업이익 6조 4,473억 원 / 당기순이익 4조 8,849억 원

2020년 실적

매출 : 236조 8,100억 원 / 영업이익 35조 9,900억 원 / 당기순이익 26조 4,078억 원

삼성전자는 4분기 매출과 영업이익이 모두 전년동기대비 동시에 증가하며 기대치에는 못미치지만 2020년 코로나에도 불구하고 좋은 실적을 가지고 왔습니다.

2020년 3분기 삼성전자는 '반도체 슈퍼 호황기'라 불리는 2018년 3분기(17조 5,700억 원) 이후 처음으로 분기 영업이익이 10조 원을 넘어가며 좋은 모습을 보였습니다.

기대감은 한껏 고조되었지만 4분기에는 비교적 아쉽지만 전년동기대비 성장한 실적을 발표했습니다.

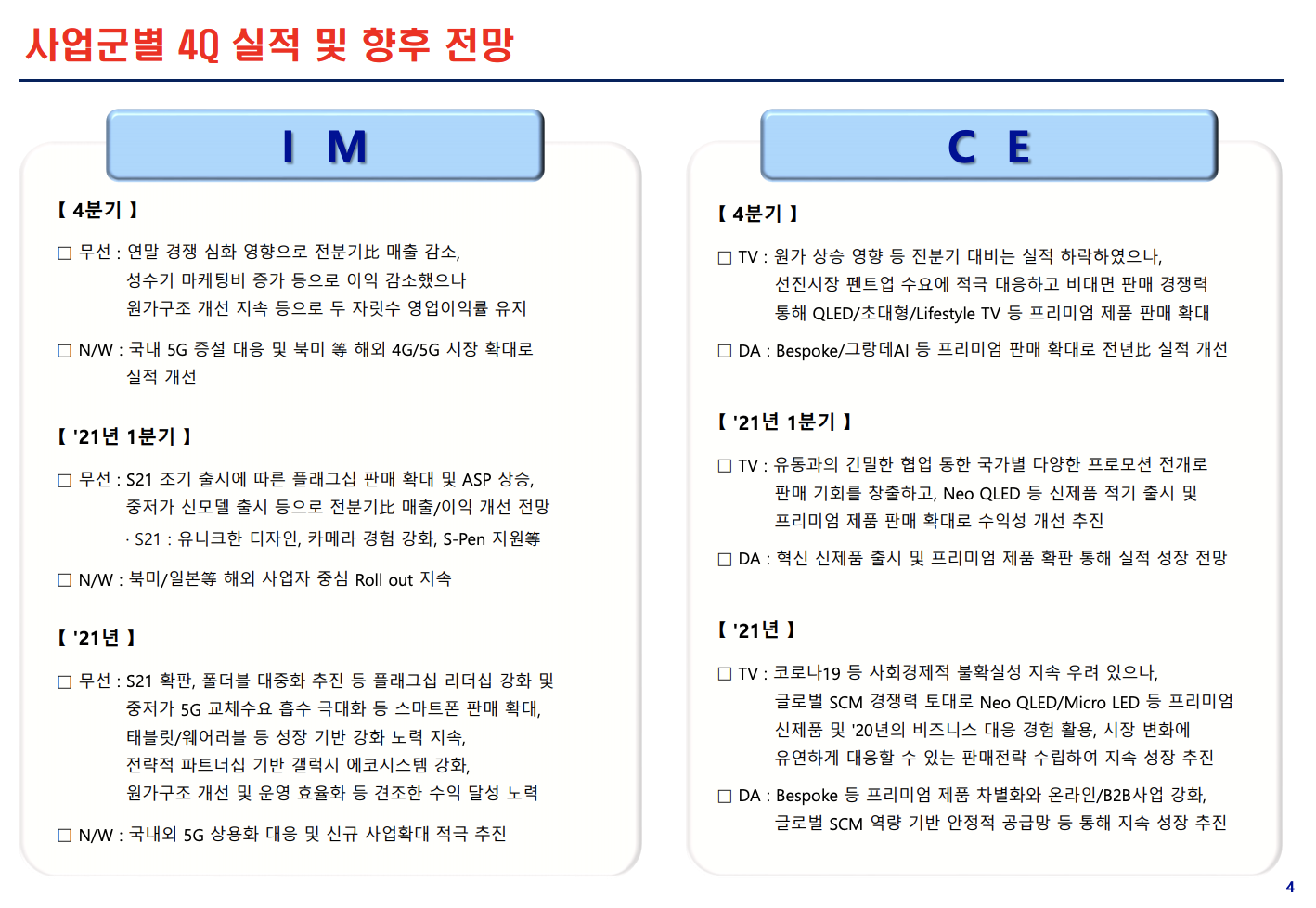

반도체 부문의 경우 4분기 매출 18조 1,800억 원, 영업이익 3조 8,500억 원을 기록했습니다. 메모리 사업이 모바일 시장, 데이터센터와 PC 시장이 양호한 모습을 보이며 견조한 수요를 보였습니다.

파운드리의 경우 5G 모바일칩, 센서, HPC용 칩 등의 수요가 증가하면서 분기 최대 매출을 갱신했으나 달러 약세의 영향으로 실적은 하락했습니다.

디스플레이 부문에서는 매출 9조 9,600억 원, 영업이익 1조 7,500억 원을 기록하며 분기 최대 실적을 기록했습니다. 코로나 19로 인해 TV와 모니터 패널 수요와 가격이가 지속적으로 증가하며 좋은 실적을 기록했습니다.

IM(모바일) 부문의 경우 연말 경쟁(아이폰12)이 심화되고 마케팅비가 증가하며 매출과 이익 모두 감소하며 매출은 22조 3,400억 원, 영업이익은 2조 4,200억 원을 기록했습니다.

CE(가전) 부문은 매출 13조 6,100억 원, 영업이익 8,200억 원을 기록했습니다. 연말 성수기 시즌, 코로나 19로 인한 펜트업 수요 강세로 좋은 실적을 이어갔습니다.

삼성전자 주가는 반도체 싸이클에 따라 등락이 있지만 꾸준히 우상향하고 있는 모습입니다. 특히 코로나 19 이후 동학개미운동, 개인투자자들의 유입과 함께 유례없는 급등을 보이기도 했습니다.

2021년 역시 삼성전자는 좋은 실적을 기록할 것으로 전망되고 있습니다. 갤럭시 S21 출시로 부진했던 IM부문의 실적을 끌어올리고 다가올 반도체 슈퍼싸이클을 통해 다시 한 번 실적 점프를 기록할 것으로 예상됩니다.

실적 전망, 반도체 슈퍼싸이클에 대해서는 다들 많이 알고계실테니 바로 M&A와 배당으로 넘어가도록 하겠습니다.

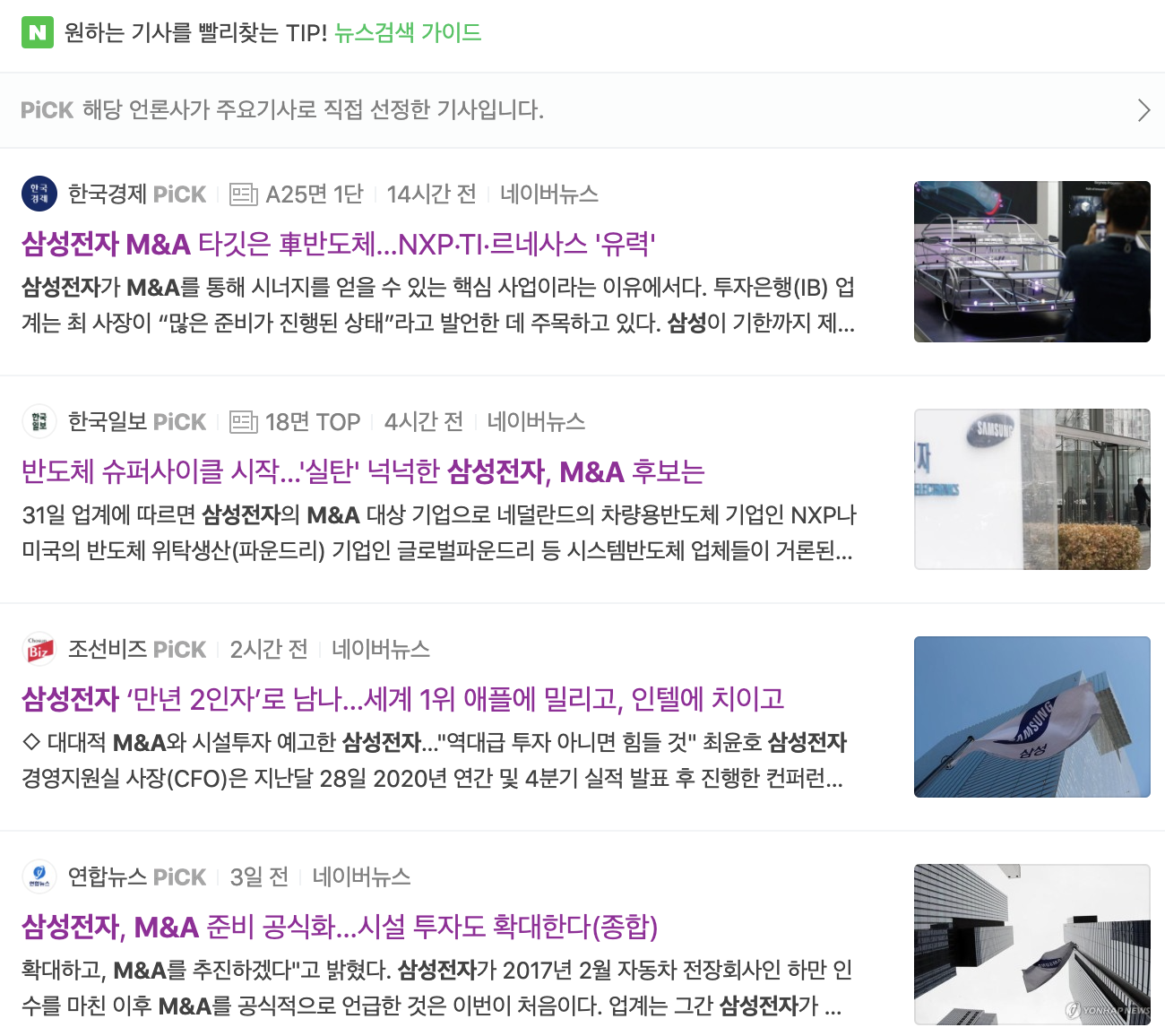

최근 테슬라와의 차량용 반도체 협업 소식을 알리며 사업 확장을 이어가고 있는 삼성전자입니다. 지난 1월 컨퍼런스콜 당시 삼성전자는 대형 인수합병(M&A)을 예고하면서 이목이 집중되고 있습니다.

인수합병 예상 섹터는 차량용 반도체, 자동차 전자장비 분야입니다. 삼성전자는 자동차 전자장비 분야를 삼성의 4대 미래성장 사업을 꼽고 있으며, 자율주행에 있어서도 차량용 반도체 필수적인 존재입니다.

현재 가장 가능성이 높다고 거론되고 있는 후보로는 네덜란드 차량용 반도체 기업 NXP입니다.

NXP는 차량용 반도체 세계 1위 기업(점유율 20%)으로 이전부터 꾸준히 삼성전자 M&A 후보로 거론되고 있던 기업입니다. NXP는 BMW, 포드, 도요타, 현대, 테슬라 등 전세계 주요 완성차 업체들을 고객사로 두고 있습니다.

2016년 퀄컴이 NXP를 440억 달러에 인수한다는 계획을 발표했으나, 당시 중국의 반대로 무산된 바 있습니다.

NXP 이외에는 텍사스인스트루먼트(T1), 르네사스, 인피니온 등이 거론되고 있습니다. 지난 3년 동안 지속적으로 M&A 대상을 매우 신중히 검토해왔다고 밝히 삼성전자는 반도체 외에도 다양한 분야 M&A를 긍정적으로 검도하고 있다고 밝힌 바 있습니다.

미래에 자율주행이 상용화 될 경우 차량용 반도체 수요가 폭등할 것으로 전망되고 있으며 전기차 산업의 고속 성장도 자동차 전장, 차량용 반도체 수요 증가에 힘을 보탤 것으로 예상되고 있습니다.

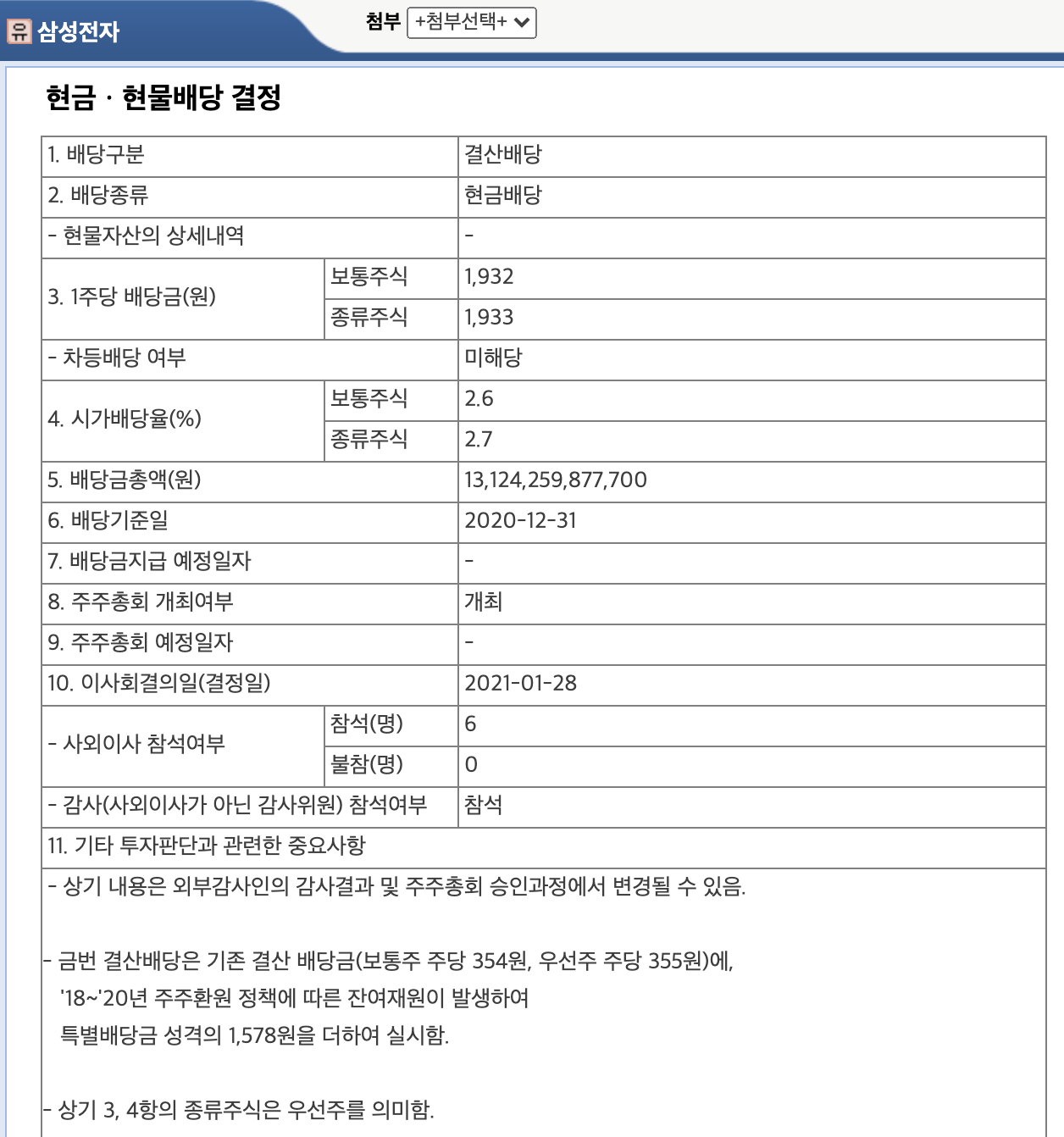

삼성전자는 3년간 연간 배당금 규모를 대폭 확대하는 파격적인 소식을 알렸습니다. 보통주와 우선주 각각 1,932원, 1,933원으로 1,500원 가량의 특별 배당금을 추가 지급하기로 한 결과입니다.

특별 배당을 포함한 배당금 총액은 13조 원을 넘는 역대 최대 규모이며 1,000원 안팎을 예상했던 증구너가 기대치를 크게 웃돌았습니다.

앞으로 지급될 연간 배당 규모 역시 소폭(2,000억 원) 상승했으며, 잉여현금흐름 50% 안에서 잔여 재원이 발생하면 이를 추가로 배당하는 기조도 유지될 것이라고 밝혔습니다.

마지막 정리

호재의 연속으로 급등의 연속을 보여주었던 삼성전자가 최근 전세계 증시 조정과 함께 하락을 보여주고 있습니다. 이번 조정이 잠시 스쳐가는 조정일 수도 있고 폭락의 전조일 수도 있습니다.

하지만 과거 수많은 위기 직전에 삼성전자를 매수했더라도 2021년 현재는 수익인 상태입니다. 항상 지나고 보면 그때가 저점이었네, 그때가 매수 타이밍이었네 생각하게 됩니다.

언제가 제일 싸고, 언제가 제일 비싼지 아무도 예측할 수 없습니다. 좋은 기업이고 성장할 기업이라면 꾸준히 등락에 상관없이 매수한다면 몇년 후 분명 좋은 수익을 가져다 줄 것입니다.

1월에 개인투자자분들이 엄청나게 유입되자마자 빠른 속도로 조정이 오고 있는데 흔들리지 마시고 본인의 투자 철학을 유지하면서 꾸준히 좋은 투자 이어가시길 바랍니다.

함께 보면 좋은 글

1. 전기차로 핫한 자동차 전장 이란 무엇일까? 전장 사업 뜻 알아보기

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 현대바이오 주가 전망 코로나 치료제 (2) | 2021.02.03 |

|---|---|

| SK이노베이션 주가 전망 20조 수주! (2) | 2021.02.02 |

| 네이버 주가 전망 호재 연속! (4) | 2021.01.29 |

| 현대차 주가 전망, 4분기 실적 기반 (5) | 2021.01.27 |

| 한화솔루션 주가 전망, 기대감 상승 (5) | 2021.01.26 |

댓글