오로스테크놀로지 주가 전망

국내 유일 반도체 전공정 오버레이 계측장비 기업

반도체 쇼티지 이슈가 지속되고 있는 상황 속에서 기대감을 한 몫에 받고있는 오로스테크놀로지가 2월 24일 코스닥 시장에 상장하게됩니다.

글로벌 반도체 기업들의 주가가 끝없이 치솟고, 미국 필라델피아 반도체 지수 역시 가파른 상승을 보이고 있는 와중에 국내에서 유일한 반도체 전공정 오버레이 기업이 상장한다는 소식에 많은 사람들이 주목하고 있습니다.

오로스테크놀로지는 2월 15~16일 공모주 청약을 진행했고 경쟁률은 1033.82대1을 기록했으며 청약 증거금은 5조 1,621억 원이 모렸습니다.

2월 8~9일 기관투자자 대상 수요예측에서는 공모 희망밴드 17,000~21,000원 상단인 21,000원으로 확정되었으며 수요예측에서는 기관 1,413곳이 참여해 1,260대1의 경쟁률을 기록했으며 의무보유 확약 물량은 37%입니다.

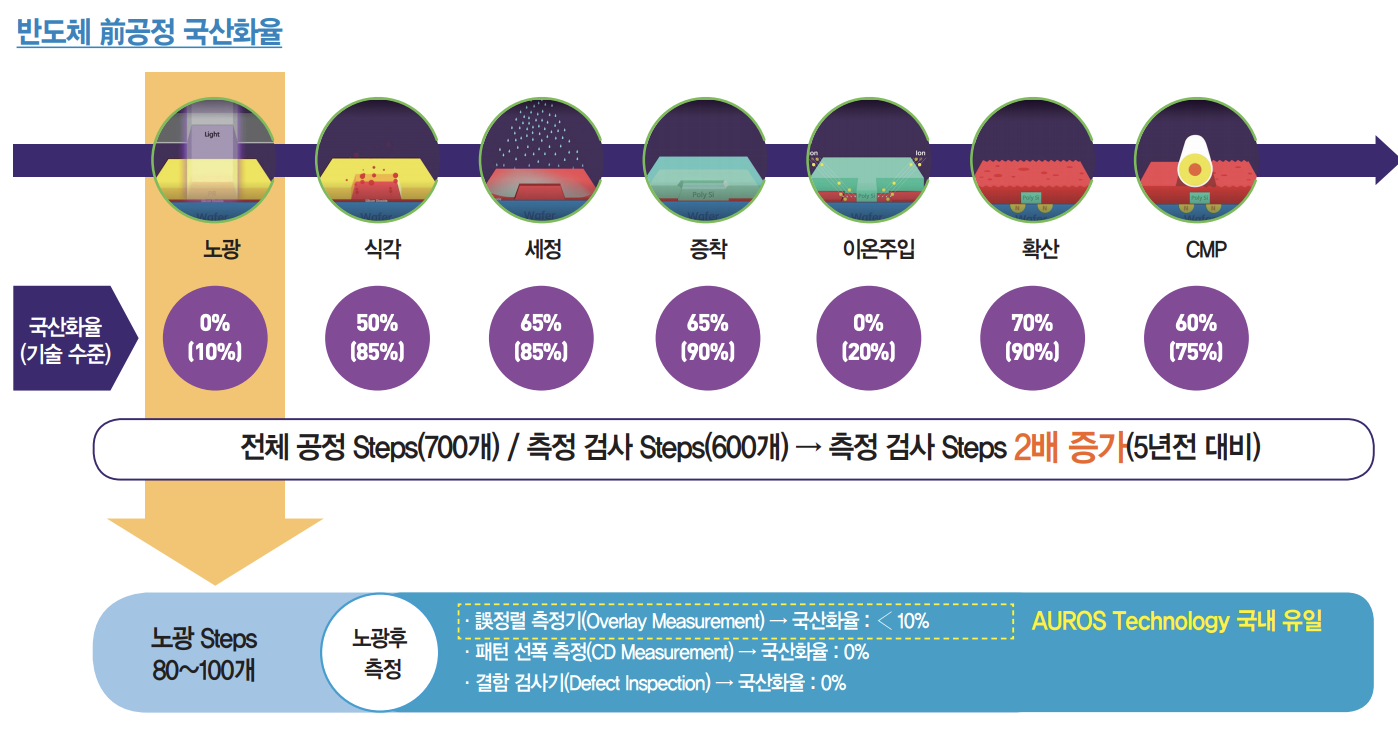

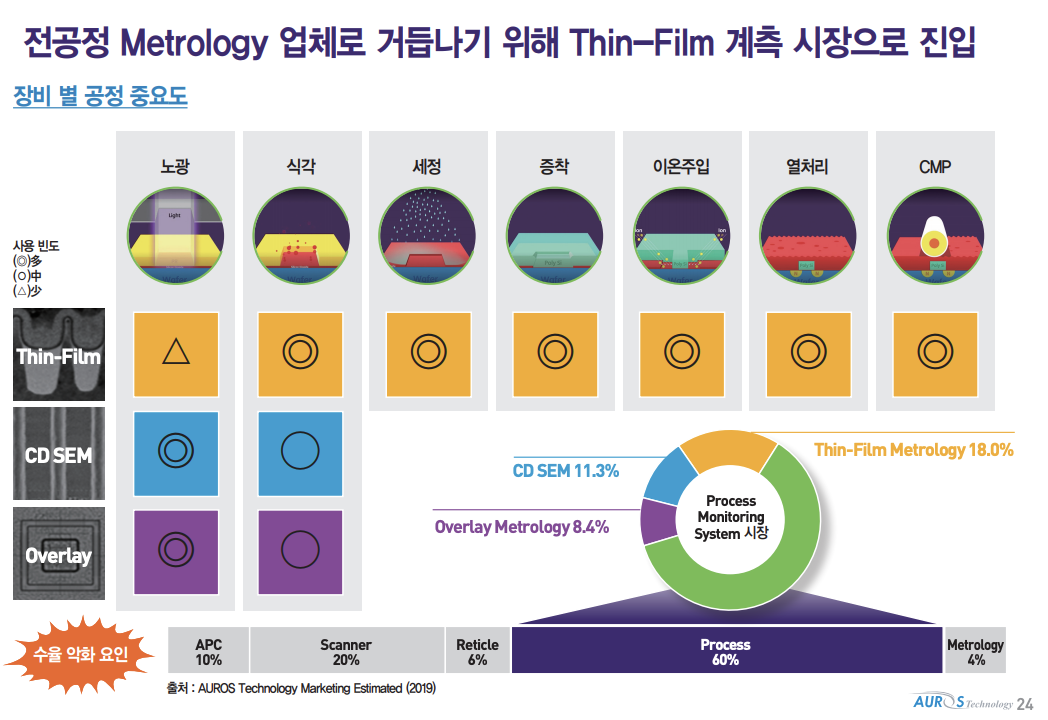

오로스테크놀로지는 오정렬 측정장비(오버레이 시스템) 국산화에 성공한 유일한 기업입니다.

반도체 전공정 제조 과정은 웨이퍼에 노광, 식각, 세정, 증착, 이온주입, 확산, CMP 등의 절차를 거치는데 오로스테크놀로지가 국산화에 성공한 오정렬 측정장비는 핵심공정인 노광 공정 등에서 회로 패턴에 맞춰 실제로 적층이 잘되었는데 검사하는 장비입니다.

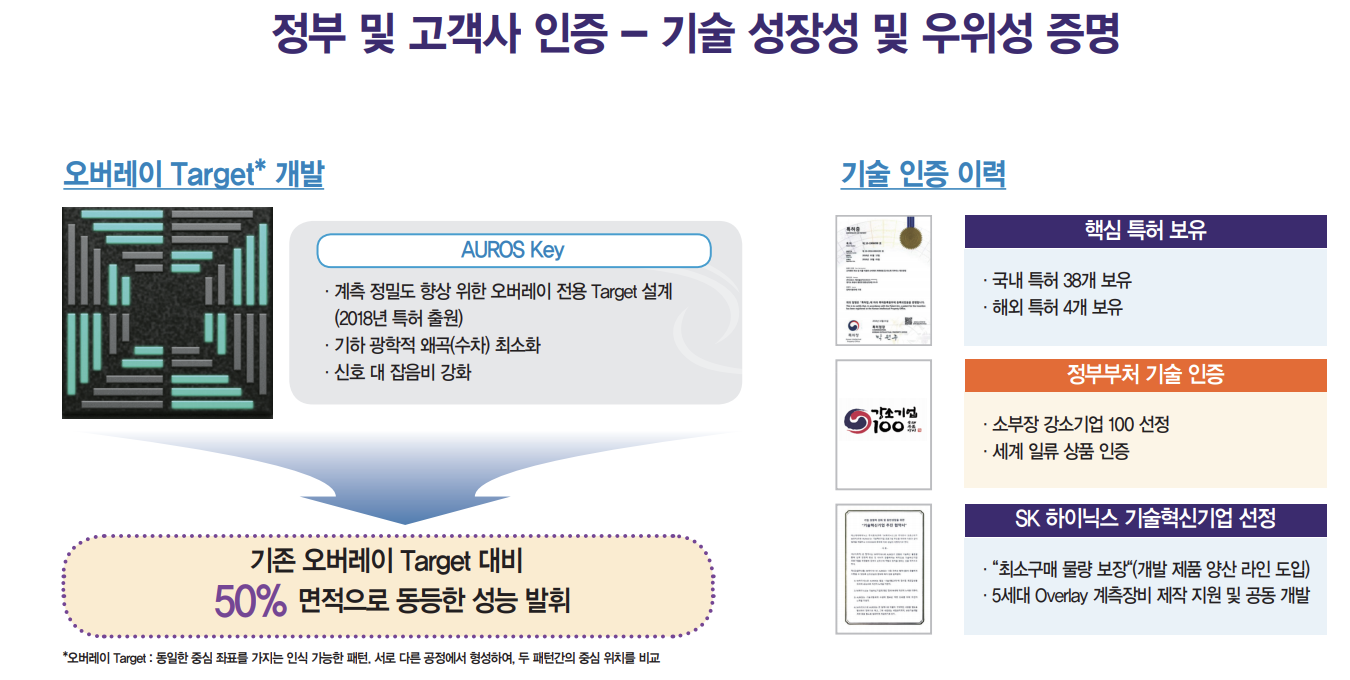

오로스테크놀로지는 원천 기술을 확보해 경쟁력을 갖추고, 기술성 평가에서 A등급으로 평가받으며 소부장 강소기업 100, 세계일류상품에 선정되기도 했습니다. 또한 SK하이닉스 기술혁신기업에 선정되며 최소구매 물량 보장하기도 했습니다.

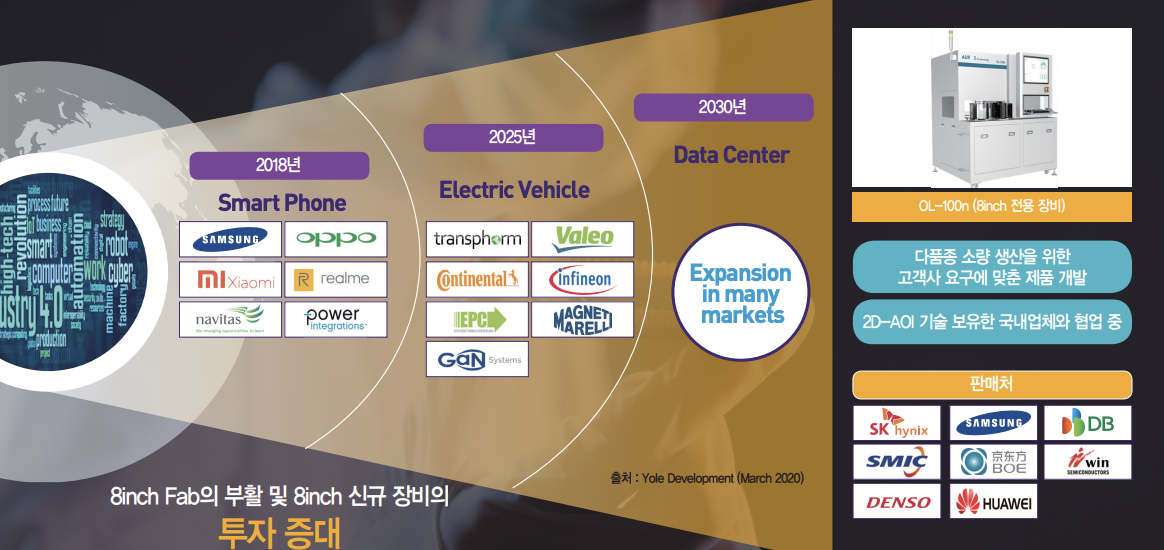

반도체 제품 별 판매 비율을 살펴보면 디램이 49.2%, 낸드가 29.5%, 로직이 11.5%, 패키지가 4.9%, 기타 4/9%를 차지하고 있으며 웨이퍼 사이즈 별로 살펴보면 12인치가 93.1%, 8인치가 6.9%를 차지하고 있습니다.

2020년 매출의 약 95%를 차지하는 오정렬 측정장비 의존도를 2025년까지 65%, 2030년까지 약 38.6% 낮춰 균형잡힌 포트폴리오를 구축할 계획입니다.

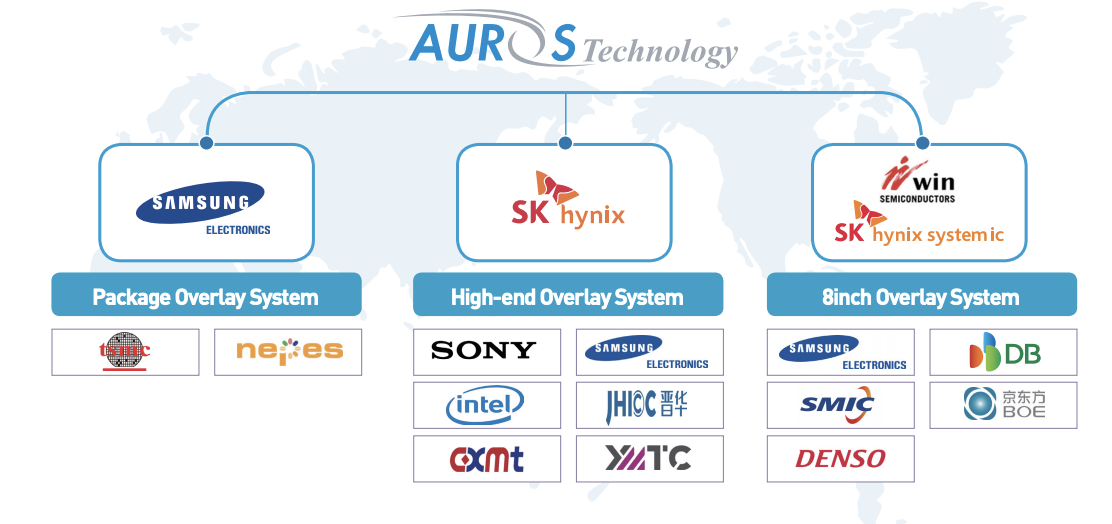

주요 고객사로는 삼성전자, SK하이닉스, DB하이텍, TSMC, 윈반도체, 소니, 인텔, BOE, SMIC, 화웨이까지 글로벌 주요 반도체 기업들을 두고 있습니다.

현재 글로벌 시장점유율은 5% 수준이며 2022년 10%, 2023년 15%까지 점유율을 끌어올릴 계획입니다. 상장 이후 생산 규모를 늘리고 중국, 일본, 대만과 함께 미국, 유럽까지 고객사를 확대할 예정입니다.

오버레이 계측장비 시장의 경우 2020년~2023년까지 연평균 18.9%의 성장률을 보일 것으로 전망되고 있으며 오로스테크놀로지의 주요 제품군인 12인치의 경우 약 40개의 Fab이 2024년까지 증성될 예정이며 8인치의 경우 약 10개의 Fab이 증설될 예정입니다.

반도체 시장역시 빅사이클, 슈퍼사이클 등의 얘기가 돌고 반도체 쇼티지, 전기차 시장의 폭발적인 성장 등으로 2020년~2023년까지 연평균 10.2%의 성장을 보일 것으로 전망되고 있어 장비 투자 수요가 지속적으로 증가할 것으로 보고있습니다.

2019년 매출액은 269억 원, 영업이익은 98억 원, 당기순이익은 75억 원을 기록하였으며 2020년 3분기까지의 매출액은 145억 원, 영업이익 40억 원, 당기순이익은 31억 원을 기록했습니다.

2021년 예상매출은 542억 원 영업이익 205억 원이 예상되고 있으며 신제품 OL-900n 11대 규모 PO 기수령, 중국/대만 등 중화권 신규고객사 납품 예상이 되고 있어 실적 추정치가 상향될 가능성이 높습니다.

공모가 21,000원 기준 상장 후 예상 시가총액은 1,957억 원입니다. 전체 락업 물량은 76.1%이며 유통 가능 물량은 23.9%으로 적은 수준이기에 가파른 주가 상승을 이어갈 수도 있을 것으로 보입니다.

보호예수(락업) 물량을 살펴본다면 최대주주 및 특수관계인 등이 60.6%를 6개월, 벤처금융 및 전문투자자가 8.9%를 1개월, 자발적 의무보유자가 3%를 1개월, 상장주선인 의무인수분 0.6%를 3개월, 우리사주(공모)가 3%를 1년입니다.

2020년 신규상장한 반도체 장비 기업인 넥스틴의 경우 공모가 대기 약 3배 정도의 주가 상승을 보였으며, 국내 대표적인 반도체 장비 기업인 원익IPS 역시 코로나 저점대비 2~3배 가까운 주가 상승을 보였습니다.

오로스테크놀로지의 21년 예상 PER는 10.3으로 추정되고 있으며 동종업계와 비교해보면 비교적 저렴한 상황입니다.

KLA, 넥스틴 모두 21년 예상 PER가 23배가 넘어가는 모습을 보이고 있어 오로스테크놀로지의 따상 가능성은 높을 것으로 보입니다. 장외가역시 48,000원에 거래되었기에 비슷한 수준까지는 치솟을 가능성이 충분히 있으리라 생각됩니다.

반도체 붐이 불고 있는 현재 오로스테크놀로지의 상장 시기는 상당히 좋아보입니다. 넥스틴의 경우 수요예측, 일반 청약 경쟁률 모두 상당히 낮았으나 오로스테크놀로지의 경우 인기몰이를 하며 좋은 모습을 보이고 있습니다.

향후 실적이 뒷받침 되고, 상장 후 과열이 조금 식는다면 추가매수할 가치가 충분히 있는 종목으로 보입니다.

함께 보면 좋은 글

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| LG화학 주가 전망 이슈 총정리 (4) | 2021.02.25 |

|---|---|

| 유일에너테크 주가 전망 따상 (0) | 2021.02.25 |

| 현대차 주가 전망 아이오닉5 (2) | 2021.02.24 |

| 세방전지 주가 전망 (1) | 2021.02.23 |

| 셀트리온 주가 전망 최대 실적 (2) | 2021.02.23 |

댓글