한국조선해양 주가 전망

수에즈 운하 사건으로 한국 조선업 기술력 재조명!

한국조선해양이 작년말부터 이어진 수주 랠리에 이어 수에즈 운하 사건으로 다시 한 번 건조 기술력이 재조명 받으며 기대감을 높여가고 있습니다.

올해 초부터 1조원 규모의 수주를 따내며 연말에 이어 좋은 흐름을 보이고 있습니다. 특히 LNG(액화천연가스) 운반선, VLCC(초대형 원유 운반선), LPG(액화석유가스) 운반선, 컨테이너-로로선 등 다양한 선종을 수주하며 조선 업계 1위 지위를 과시하고 있습니다.

기술력을 바탕으로 전세계 조선 수주를 휩쓸고 있는 한국조선해양 주가 역시 좋은 흐름을 보이고 있으며 1분기 만에 50억달러의 수주 목표를 채우며 연간 수주 목표액인 149억 달러의 3분의 1을 벌써 달성하는 모습을 보이고 있습니다.

작년 올해 조선업 전망이 다소 보수적이었던 이유가 선가가 오르지 않을 것이라는 예측 때문이었습니다. 하지만 클락슨 시조 선가지수는 2월 128포인트로 1월 대비 1포인트 오른 후 최근 130포인트를 돌파했습니다. 클락슨 중고선가 역시 114포인트로 2014년 이후 최고치를 기록했습니다.

VLCC는 8,800만 달러에서 8,950만 달러로 174,000㎥급 LNG선은 1억 8,650만 달러에서 1억 8,750만 달러로 14,000TEU급 대형 컨테이너선은 1억 400만 달러에서 1억 500만 달러로 상승했으며 선가 상승세는 3월에도 이어지고 있는 상황입니다.

이번 수에즈 운하에서 좌초된 대만 선사 에버그린의 에버기븐호의 경우 2018년 일본 이마바리조선에게서 인도 받은 선박으로, 잦은 고장으로 발주 후보에서 제외된 것으로 추정되는 중국에 이어 일본 조선까지 흔들리는 모습이며 이는 국내 조선 3사의 수혜로 이어질 것으로 보입니다.

현재 시장의 기대를 받고 있고 초대형 수주 중 하나인 카타르 프로젝트도 조만간 발주가 이뤄질 것으로 보이며 규모는 LNG선 100척에 달할 것으로 전망되고 있습니다.

3월 25일 한국조선해양이 온라인 컨퍼런스를 통해 미래전략을 발표했습니다. 키워드는 그린수소 인프라, 디지털 선박, 친환경 선박이었습니다.

신재생에너지, 해양플랜트, 수전해기술을 융합한 해상 그린 수소생산 플랜트 기술을 선도해나갈 계획이며, 관련 기관과 협력하여 수전해 기술을 확보해 그린수소를 생산하고, 현대차그룹과의 협력을 통해 세계 최초로 상업용 수소 운반선을 선보일 것이라 밝혔습니다.

영상데이터 분석 등의 기술을 통한 자율운항지워너시스템 기술을 개발에 집중해 2025년 이후 급성장이 예상되는 자율운항 시장에서의 주도권 확보를 위해 총력을 다할 것이라 말했습니다.

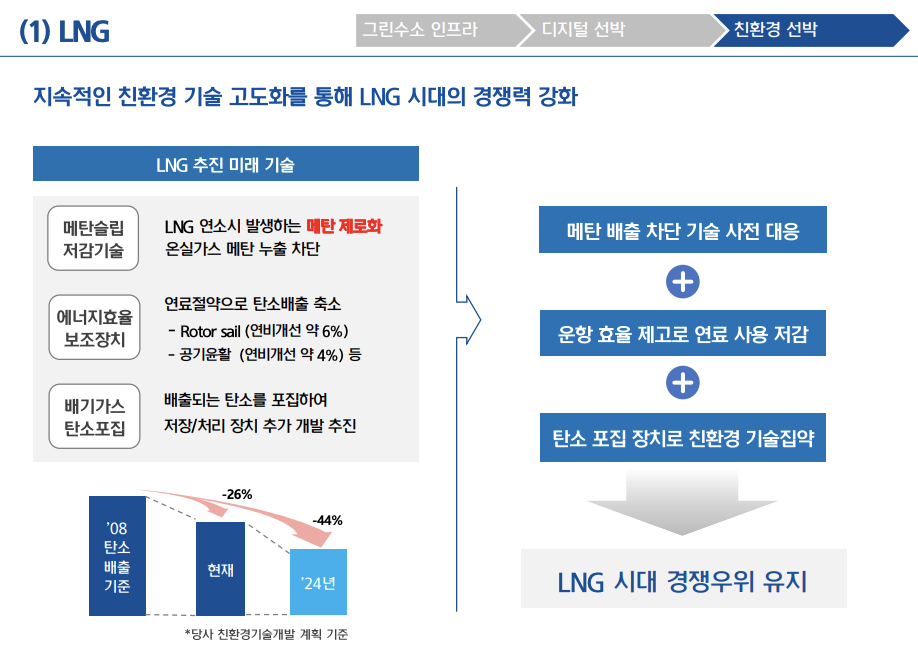

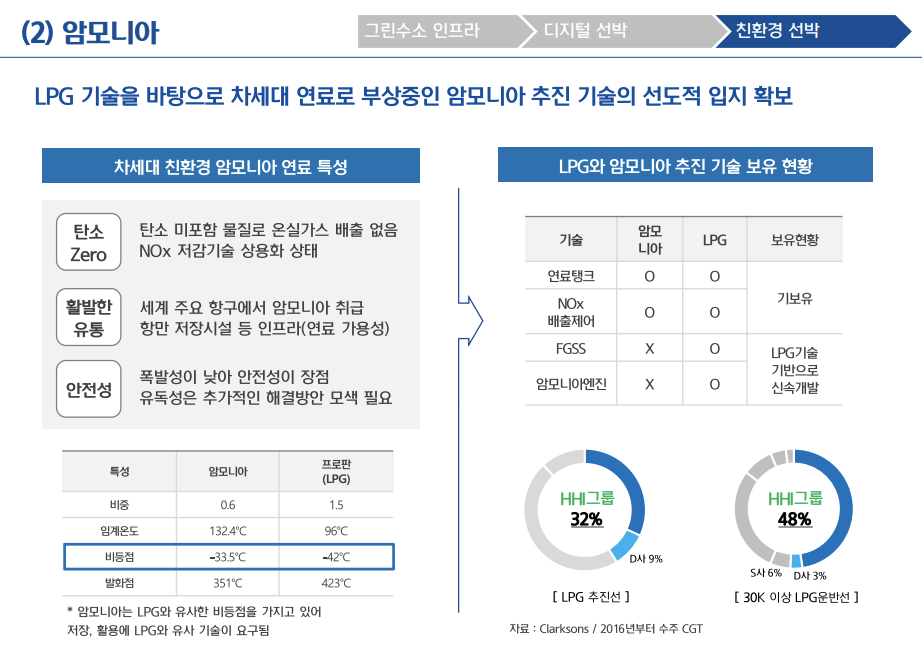

친환경 선박으로는 LNG추진선, 암모니아선, 수소연료추진선을 언급하며 다양한 보조장치 개발 등으로 탄소배출량을 줄이고 친환경 선박을 개발하여 IMO 규제가 본격화되고 있는 상황 속에서 선도적 지위를 확보할 것이라고 밝혔습니다.

한국조선해양은 지난 3월 18일 수소 기업인 두산퓨얼셀과 함께 친환경 선박용 연료전지를 공동개발한다고 알렸습니다. 양사는 MW급 고체산화물 연료전지(SOFC) 시스테을 개발하고, 2024년 한국형 SOFC 시스템 양산을 목표로 두고 있습니다.

또한 글로벌 신재생에너지 투자가 급증하고 있는 상황 속에서 해상풍력 사업을 재개하며 설치선을 이용한 설치사업을 중심으로 향후 주요부품까지 공급하는 토탈 솔루션 형식으로의 발전을 계획하고 있으며, 발전시스템 분야는 현대일렉트릭이 납품할 수 있는 상황입니다.

현대중공업이 올해 IPO를 앞두고 있습니다. 한국조선해양이 IPO를 통해 현대중공업의 20% 지분을 팔아서 1조원을 조달해 미래 신성장 사업에 투자할 계획을 알렸습니다.

한국조선해양이 현대중공업 IPO를 통행 거대 자금을 조달하려면 현대중공업의 기업가치가 5조원에 달해야 합니다. 기업 가치를 높여야 하는 상황이기에 호재성 기사, 이벤트를 발표할 가능성이 높아 중단기적인 주가 흐름에 긍정적인 영향을 미칠 것으로 보입니다.

하지만 현대중공업이 IPO를 진행한 후에는 지주사 디스카운트가 적용될 수 있어 탄력적 주가 흐름을 기대하기는 힘들 수 있기에 투자 시 유의하시길 바랍니다.

IMO 환경규제와 함께 2003~2007년 사이 발주된 컨테이너 선만 1,052만TEU로 교체 주기가 도래하며 향후 수년간 좋은 수주 흐름이 꾸준히 이어질 것으로 기대되고 있습니다.

증권가에서는 한국조선해양 목표주가를 13만원~15.8만원으로 매수 의견을 제시하고 있습니다.

함께 보면 좋은 글

1. 셀트리온 주가 전망, 렉키로나 유럽 수출길 열리나? 3조 매출?!

2. 한화시스템 주가 전망, 우주ETF 출시와 유상증자

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| 현대차 주가 전망 전기차 1등? (1) | 2021.04.01 |

|---|---|

| 카카오 주가 전망 액면분할 (3) | 2021.03.30 |

| 셀트리온 주가 전망 (1) | 2021.03.29 |

| 한화시스템 주가 전망 (0) | 2021.03.29 |

| HMM 주가 전망 (1) | 2021.03.26 |

댓글