휴켐스 주가 전망

반도체 품귀로 질산 수혜, 탄소배출권, 영업이익률, 탄소배출권

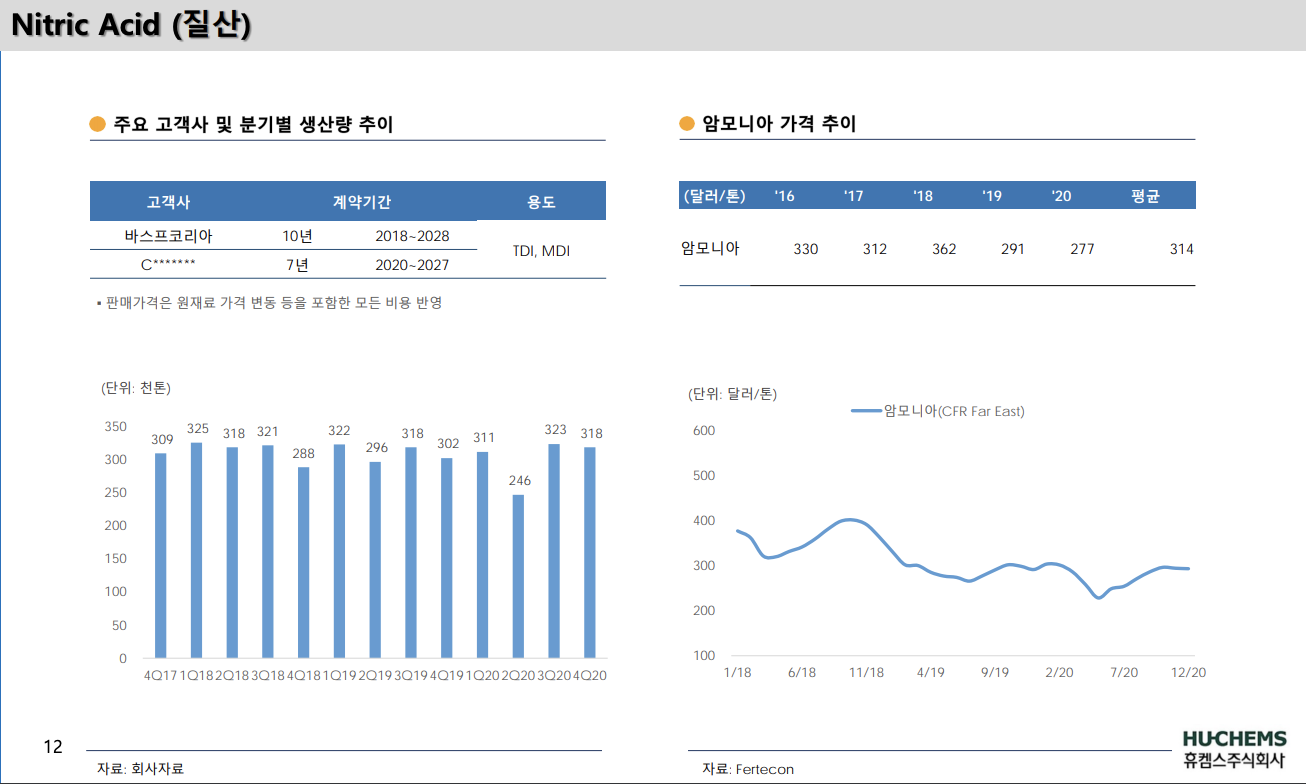

국내에서 질산 90% 이상을 공급하고 있는 휴켐스가 최근 주목을 받고 있습니다. 코로나 19 이후 반도체 품귀현상과 함께 반도체칩을 만들기 위한 원료인 웨이퍼에 묻은 이물질을 제거하는 세정공정에 필요한 질산 수요도 급증하며 실적 개선 기대감이 커지고 있습니다.

태광실업의 정밀화학 자회사인 휴켐스는 국내 질산의 독점공급이라는 힘을 바탕으로 매분기 10~20% 사이의 영업이익률을 보이고 있습니다.

가격과 수요가 모두 오르는 반도체 슈퍼사이클이 전망되고 있는 상황 속에서 삼성전자, SK하이닉스 등 반도체 관련주들의 실적 전망이 대폭 개선되고 있으며, 반도체 산업 규모 자체에 대한 평가도 상향조정되며 휴켐스 실적도 개선될 것이라는 관측이 나오고 있습니다.

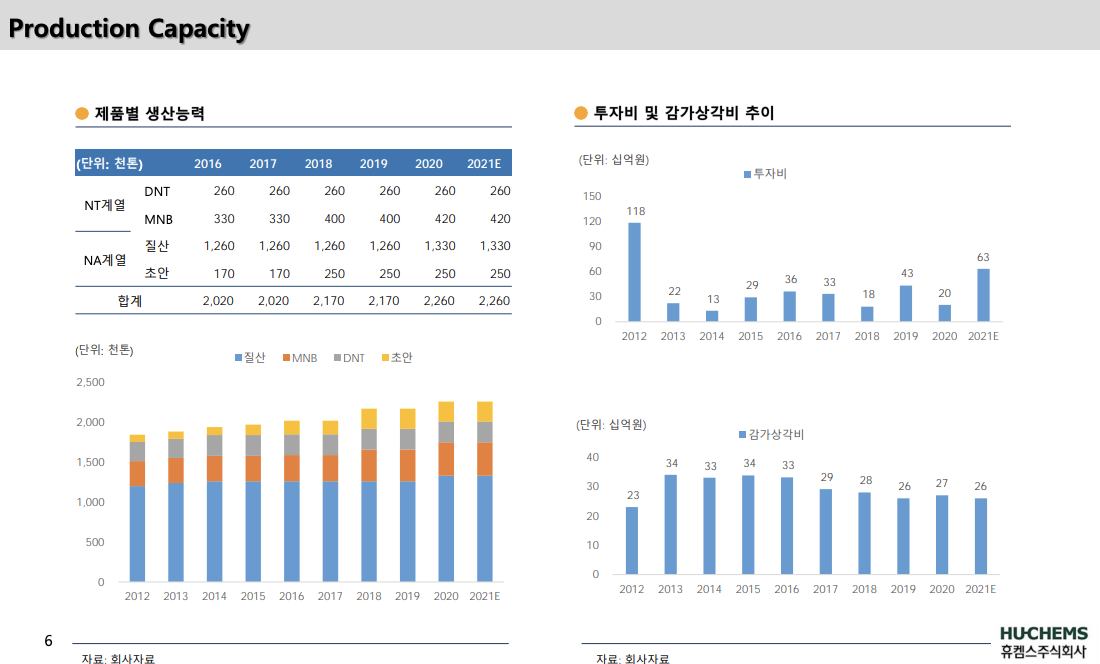

최근 휴켐스는 질산 6공장 증설을 준비하고 있으며 1,500억 원을 투자해 추가 생산능력 40만톤을 확보할 계획입니다. 2024년 공장이 완공되어 가동에 들어가면 총 질산생산능력이 150만톤으로 확대됩니다.

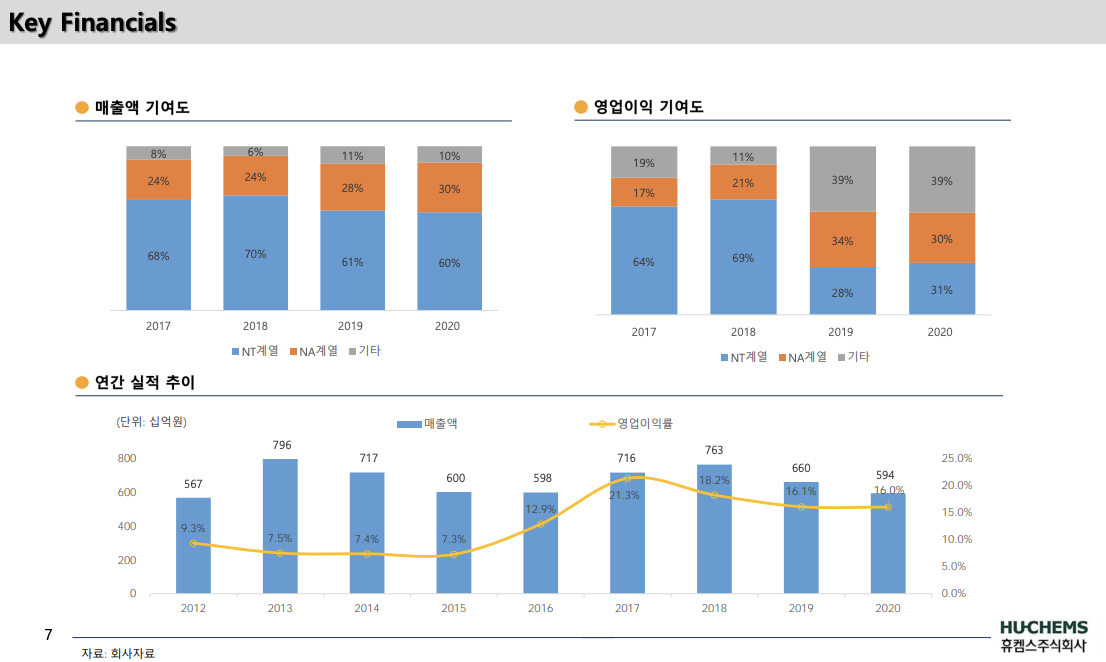

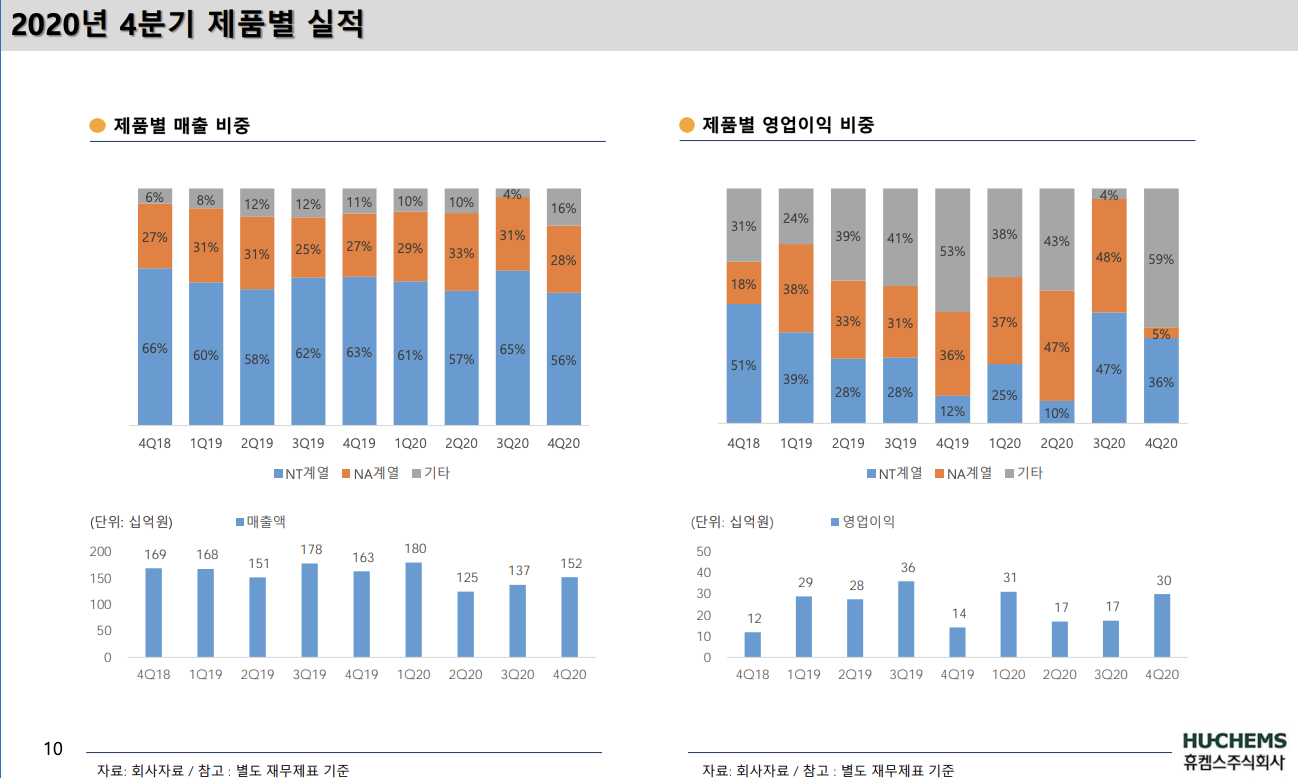

현재 질산의 매출기여도는 60% 수준이며 영업이익 기여도는 30% 수준을 유지하고 있습니다. 질산 공장 증설이 완료될 경우 단순 생산량으로 계산할 경우 질산관련 매출과 영업이익 30~40% 정도 추가 상승여력이 있는 상황입니다.

여기에 질산 가격 상승이 이어진다면 좋지 않은 흐름을 보이고 있던 실적에 좋은 흐름을 만들어낼 수 있을 것으로 보입니다.

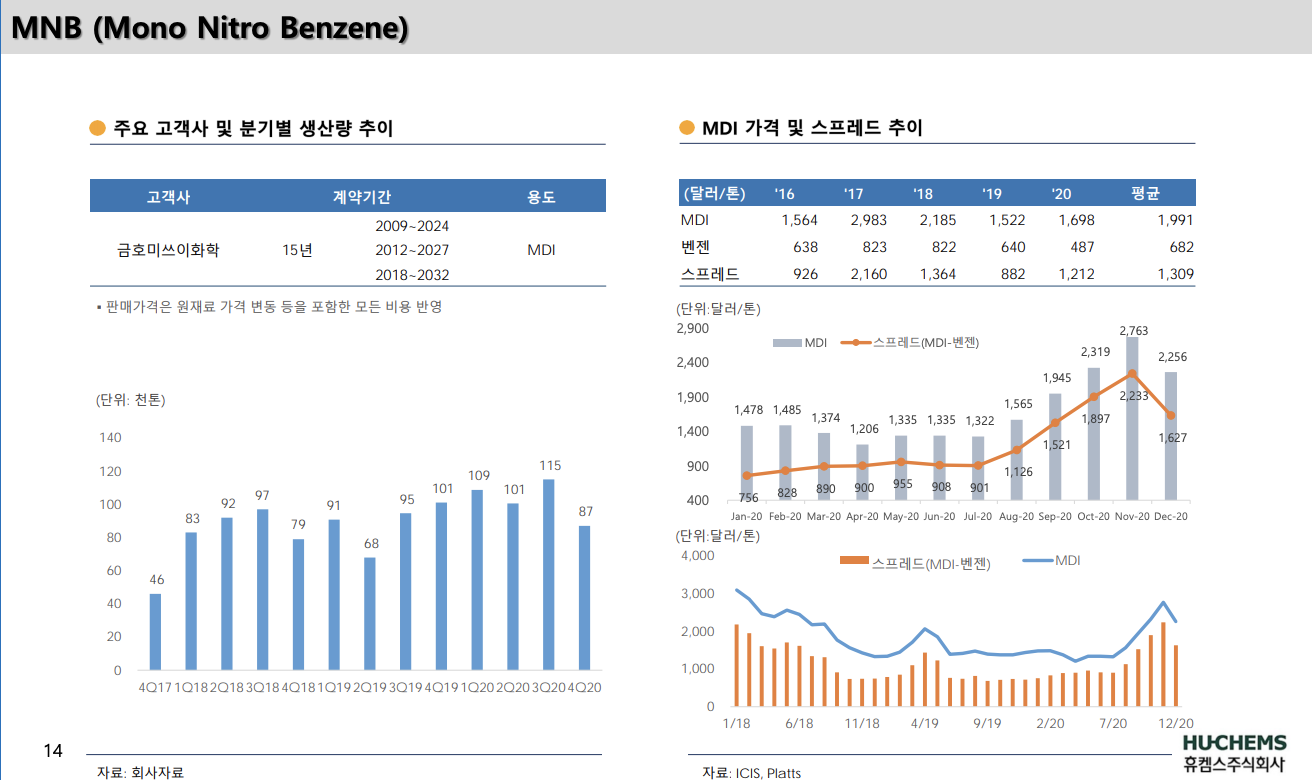

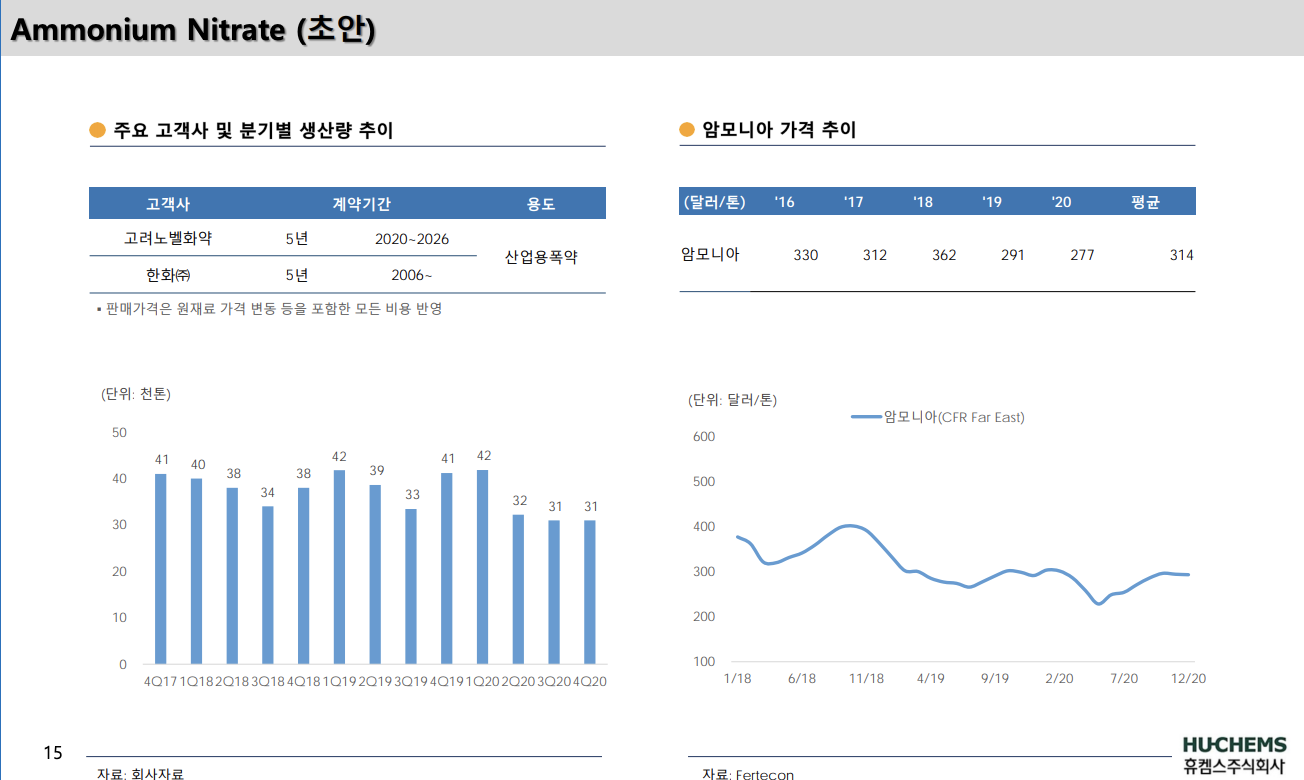

휴켐스는 질산을 토대로 DNT, MNB, 초안을 생산하는데 DNT와 MNB는 자동차, 가구, 건설 내장재로 쓰이는 폴리우레탄 재료로 쓰입니다. 초안의 경우 반도체 세정제와 폭약제조에 사용됩니다.

질산 생산량의 50%는 국내외 시장에 공급하고하고 나저미 50%는 자사의 제품을 생산하기위해 사용하고 있습니다. 앞서 언급한 반도체 시장의 업황 개선뿐만 아니라 디스플레이 등에도 첨단 사업에 사용되는 질산의 수요 역시 증가하고 있습니다.

휴켐스역시 반도체 수요 증가로 질산 공급이 수요를 따라잡지 못하고 있다는 내용을 알렸으며, 언론보도에 따르면 6공장 완공과 가동을 3년 앞두고 있음에도 불구하고 질산 수요 기업들이 신규 공장에서 생성될 물량에 대한 장기계약을 서두르고 있다고 알려졌습니다.

질산 6공장 증설시 기대되는 점은 판매가, 판매량, 생산량뿐만 아니라 탄소배출권 규모 역시 커질 것으로 보입니다.

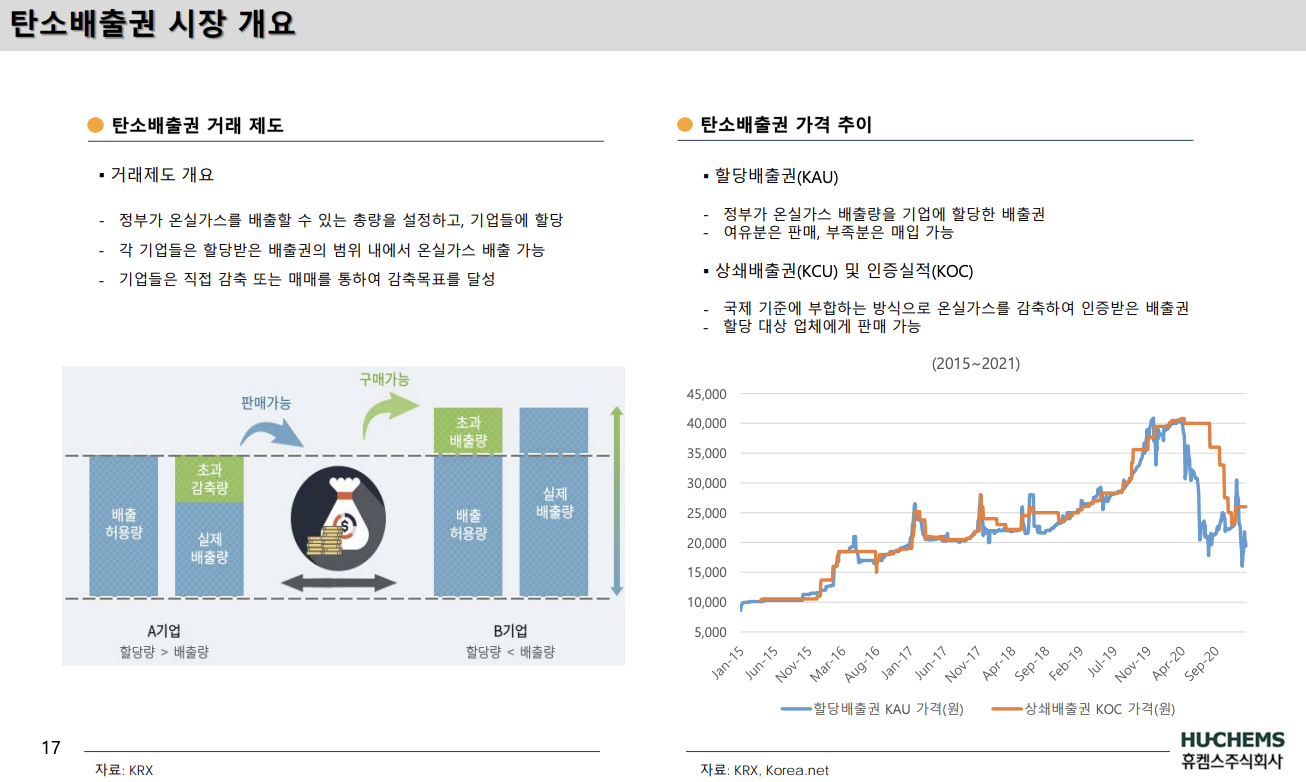

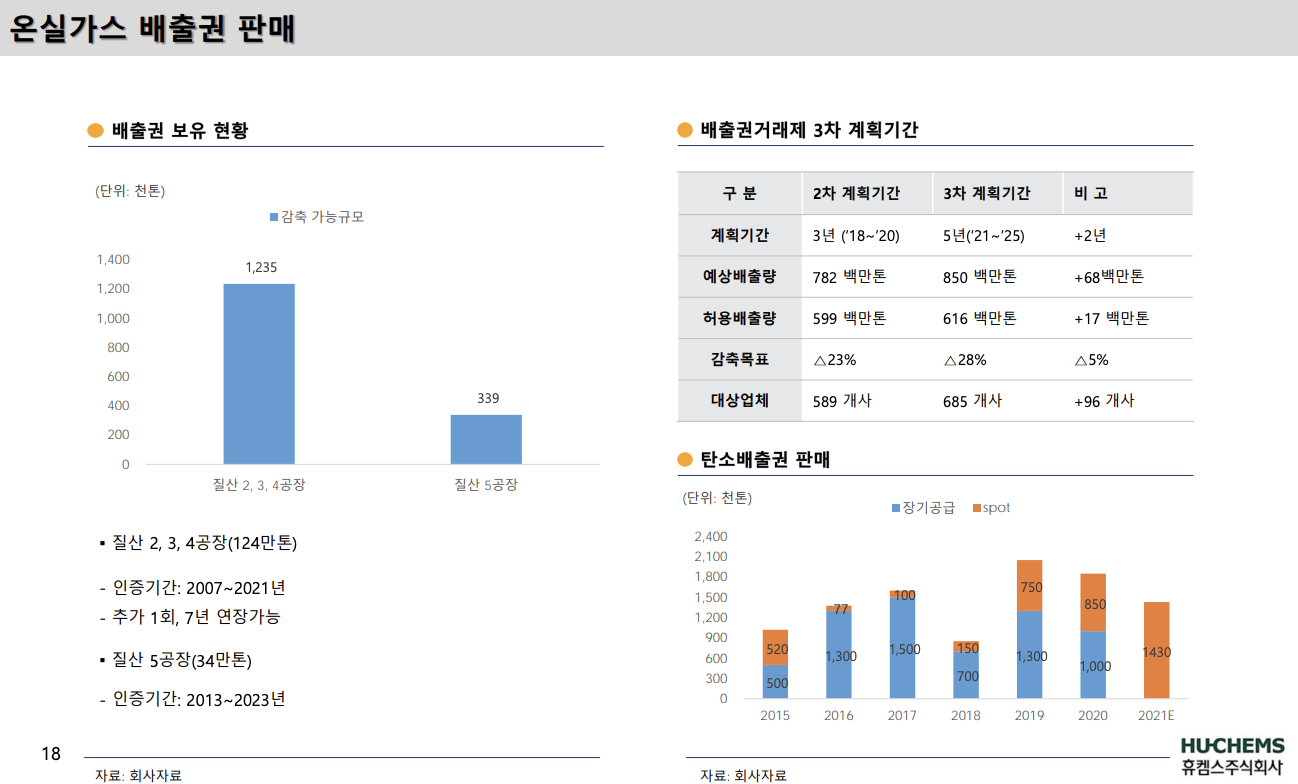

현재 휴켐스는 국내 단일 기업의 최대 수준인 연간 160만톤의 탄소배출권을 보유하고 있습니다. 2000년대 중반부터 저감시설을 설치해 온실가스 배출량을 줄여온 덕입니다.

올해부터 환경부의 탄소배출권 거래 지침에 따라 2025년까지 배출권 거래제 3기가 시행되며 탄소배출권의 가격 상승이 전망되고 있습니다.

기존 1기(2015~2017년)에 배출권을 무상으로 받은 기업은 2기(2018~2020년)부터 배출권 중 3%는 돈을 주고 구매해야했으며 3기(2021~2025년)부터는 이 비중이 10%로 대폭 상승하며 탄소배출권 가격 상승이 점쳐지고 있는 상황입니다.

이미 유럽에서는 올해들어 탄소배출권 가격이 23% 급등하며 작년 톤당 20~30유로 사이를 유지하던 가격이 지난 2월 40유로를 돌파했습니다. 국내 탄소배출권은 톤당 2만원 대를 유지하고 있어 상승세를 이어갈 것으로 보입니다.

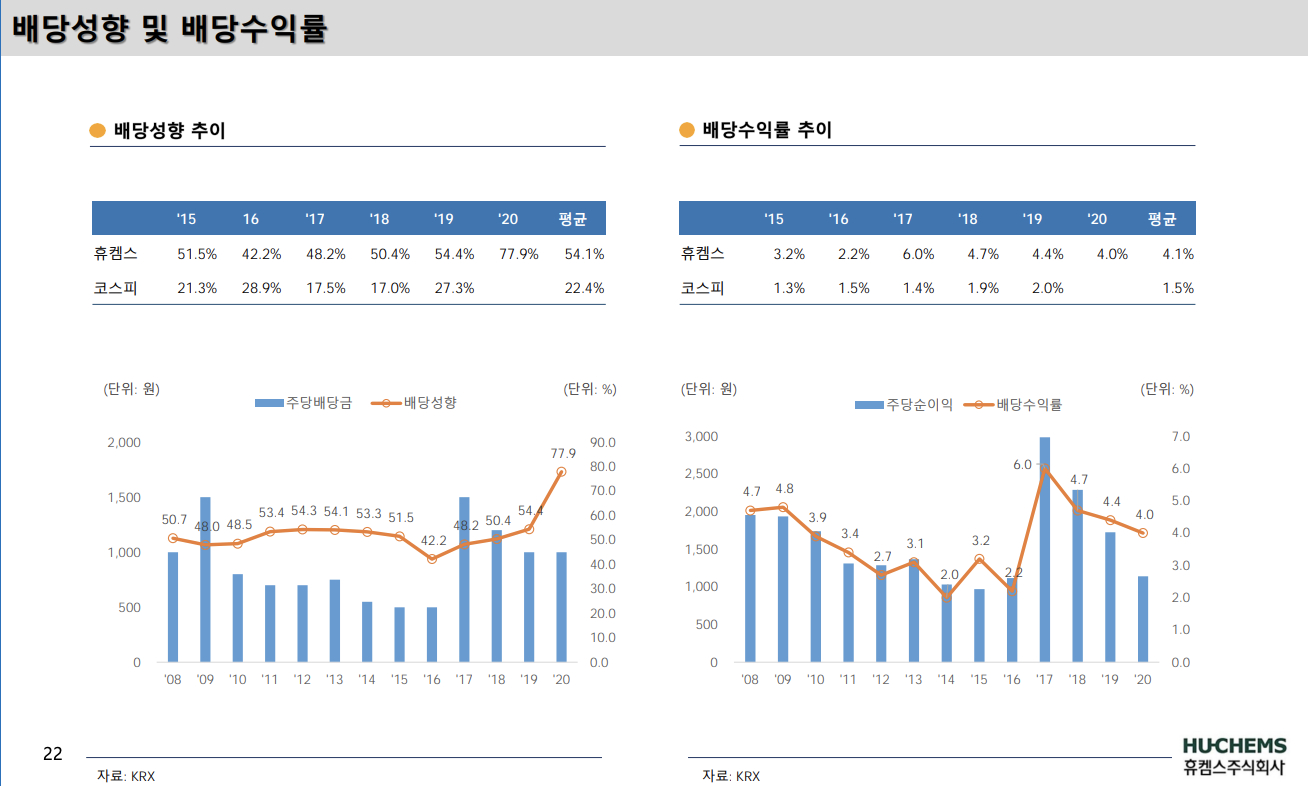

휴켐스는 대표적인 고배당주 중 하나입니다. 실적악화에도 불구하고 오늘에도 주당 1,000원을 배당하며 배당수익률 4%대를 유지했습니다. 최근 5년간 평균 50% 수준의 배당 성향과 평균 4.3%의 시가배당률을 유지하고 있습니다.

배당, 질산에 이어 휴켐스는 추가 사업에 대한 새로운 증설을 추진하고 있다고 밝혔으며, 기존 사업의 확장과 함께 연구개발 과제의 사업화, 신사업부문의 투자, M&A 등을 통해 새로운 성장동력을 확보할 계획이라고 밝혔습니다.

증권가에서는 질산, 탄소배출권의 향후 실적에 대해 고평가하며 휴켐스 목표주가를 3만 원대로 상향조정하는 모습을 보이고 있습니다.

최근 신재생에너지, 친환경 관련주들이 부진을 면치 못하고 있으나 주가의 베이스는 실적이기에 하락시 분할 매수로 대응하는 것도 좋은 전략일 것으로 보입니다.

함께 보면 좋은 글

1. SK이노베이션 주가 전망, 배터리 분쟁의 향방은?

2. 쿠팡 상장 주가 전망, 기업가치 100조 하이닉스 넘었다

3. 바이넥스 주가 전망, 외국인 매수세 과연 진짜일까?

3. 삼성전자 주가 전망, 반도체 슈퍼사이클 진짜 오는 것인가?

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| HMM주가 전망 (0) | 2021.03.15 |

|---|---|

| DB하이텍 주가 전망 (1) | 2021.03.15 |

| 삼성전자 주가 전망 (0) | 2021.03.12 |

| LG전자 주가 전망 (1) | 2021.03.11 |

| 기아차 주가 전망 (0) | 2021.03.11 |

댓글