삼성중공업 주가 전망

조선업 역대 최대 규모인 2조 8,000억 원 규모의 싹쓸이 수주

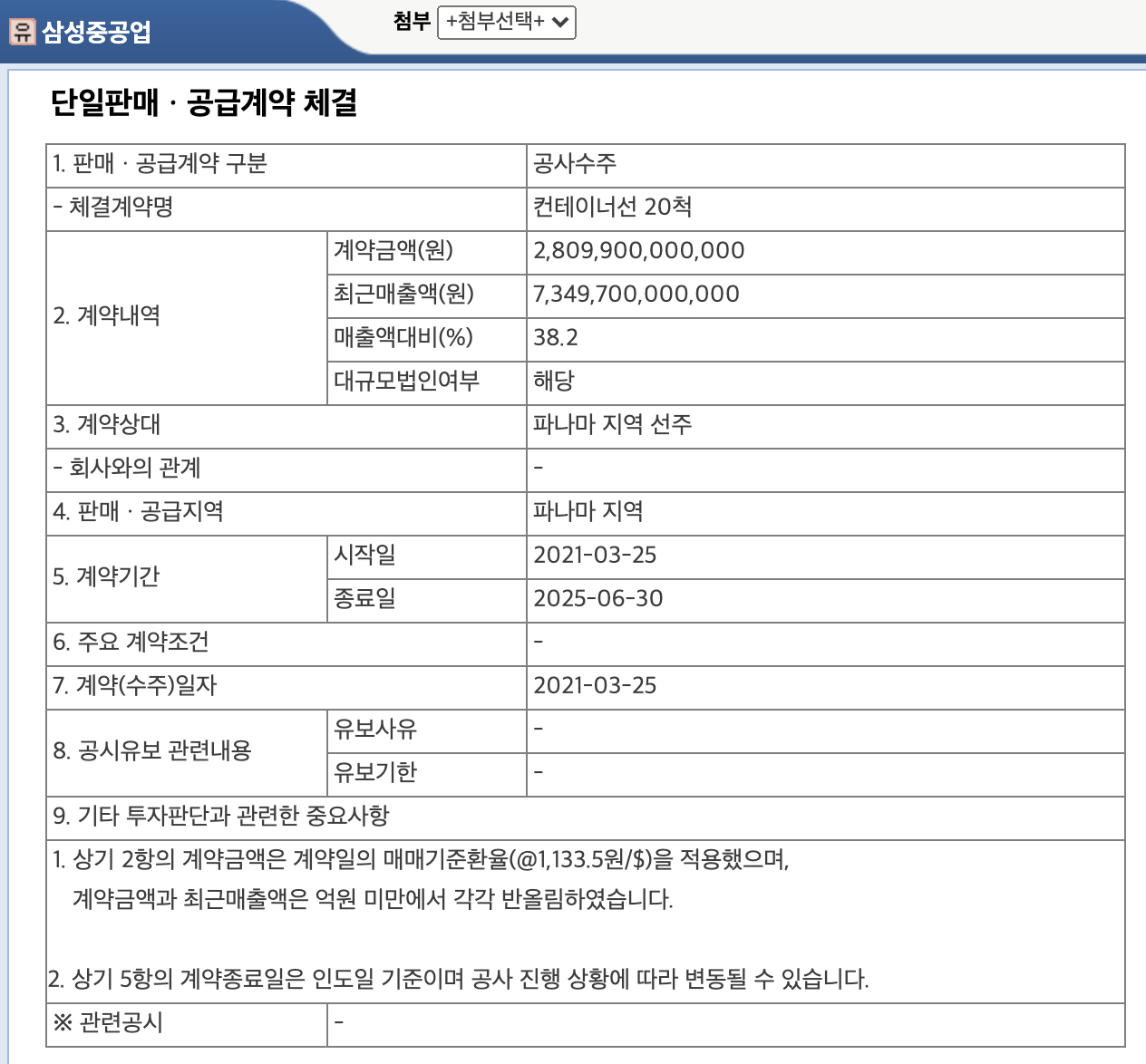

삼성중공업이 단일 선박 건조 계약으로서는 전 세계 조선업 역사상 최대 규모인 3조 원규모의 컨테이너선 20척을 수주하며 좋은 소식을 알렸습니다. 이에 주춤하던 주가 역시 가파르게 상승 곡선을 그리고 있습니다.

15,000TEU급 컨테이선 20척을 대만 해운사 에버그린으로부터 수주했으며 이번 계약을 앞두고 중국 후동중화조선, 일본 이마바리조선 등과 경쟁했습니다. 시장에서는 한국과 중국이 대부분의 물량을 나눠가질 것임이 기정사실화 되었었고 삼성중공업이 얼마를 따내냐가 관건이었습니다.

하지만 삼성중공업이 물량을 싹쓸이하며 K조선의 위용을 과시했습니다. 지난 수에즈 운하 좌초 사고의 선사사 에버그린이었으며, 좌초된 선박 에버기븐호는 일본 이마바리조선이 건조했기에 향후 글로벌 조선업계에서 한국 조선에 대한 신뢰도는 더욱 높아질 것으로 보입니다.

이번에 수주한 선박은 연료 절감기술과 차세대 스마트십 솔루션 에스베슬이 탑재된 스마트 선박으로 2025년 6월까지 순차적으로 인도할 예정입니다.

상당히 보수적인 가이던스를 제시하면서 시장 기대감을 낮춘 삼성중공업이 연초부터 수주랠리를 펼치며 인식을 바꿔가고 있는 모습입니다.

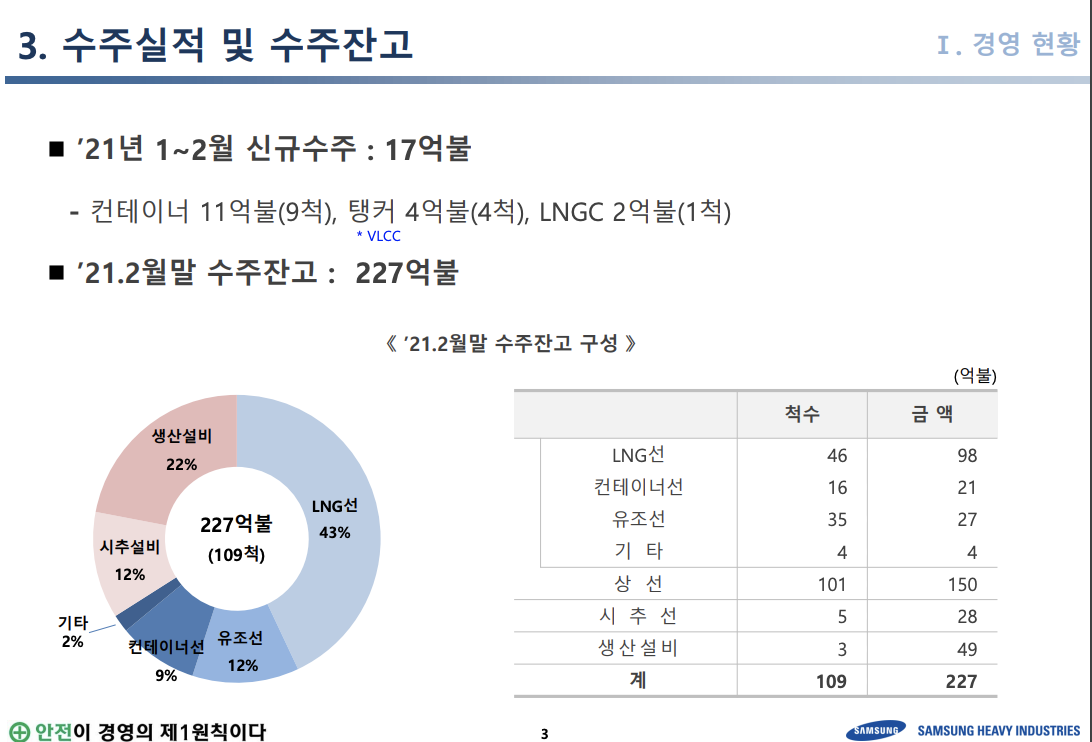

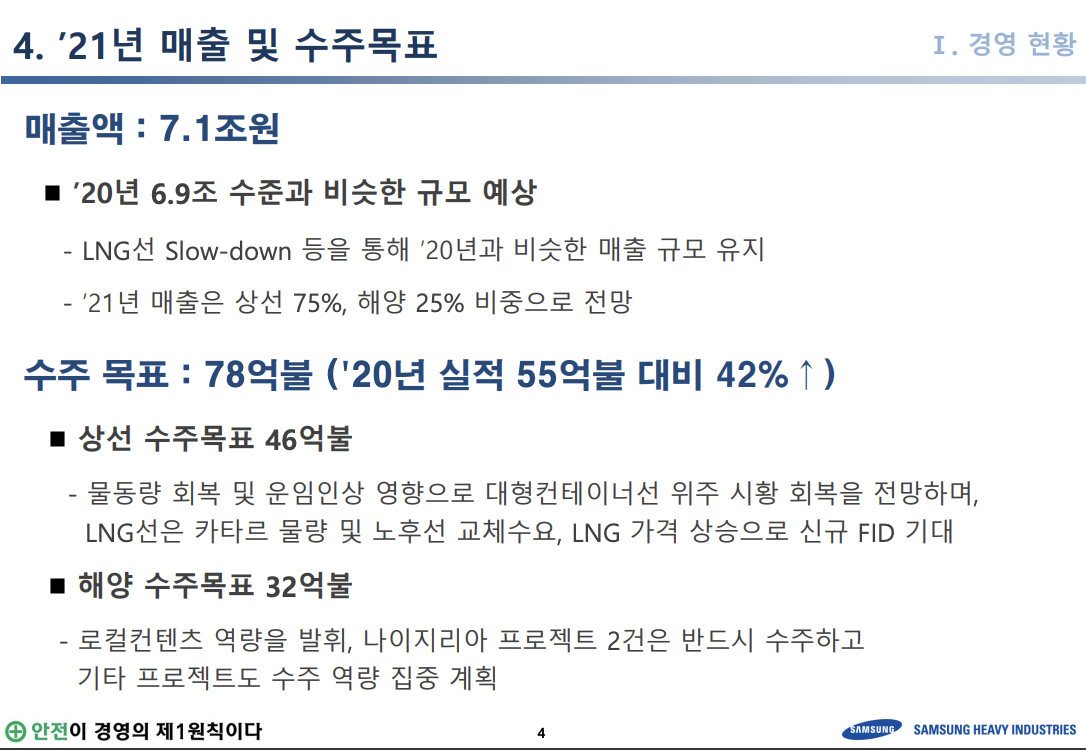

2021년 삼성중공업이 수주 가이던스는 총 78억 달러로 상선 46억 달러, 해양 32억 달러를 제시했습니다만 이번 계약을 포함해서 1분기에만 총 42척, 51억 달러(약 5조 7,000억 원)를 수주하며 올해 전체 수주 목표 65%를 달성했으며 상선 기준으로는 이미 가이던스를 1개 분기 만에 초고하는 모습을 보였습니다.

수주잔고도 258억 달러를 기록하면서 5년 이래 최고치를 기록했으며 해상 물동량 회복, 운임 인상 등 글로벌 발주 환경이 크게 호전되면서 컨테이너선과 원유운반선 중심의 수주가 늘어나고 있습니다.

고무적인 점은 올해 전 세계에서 발주된 12,000TEU급 이상의 대형 컨테이너선 66척 중 34척을 삼성중공업이 수주해 시장점유율 1위를 기록했습니다.

4월 5일에도 추가적인 수주 소식을 알렸습니다. 그리스 센트로핀이 지난해 11월 계약한 옵션분을 행사하면서 1,300억 원 규모의 신규 수주를 따내게 되었습니다.

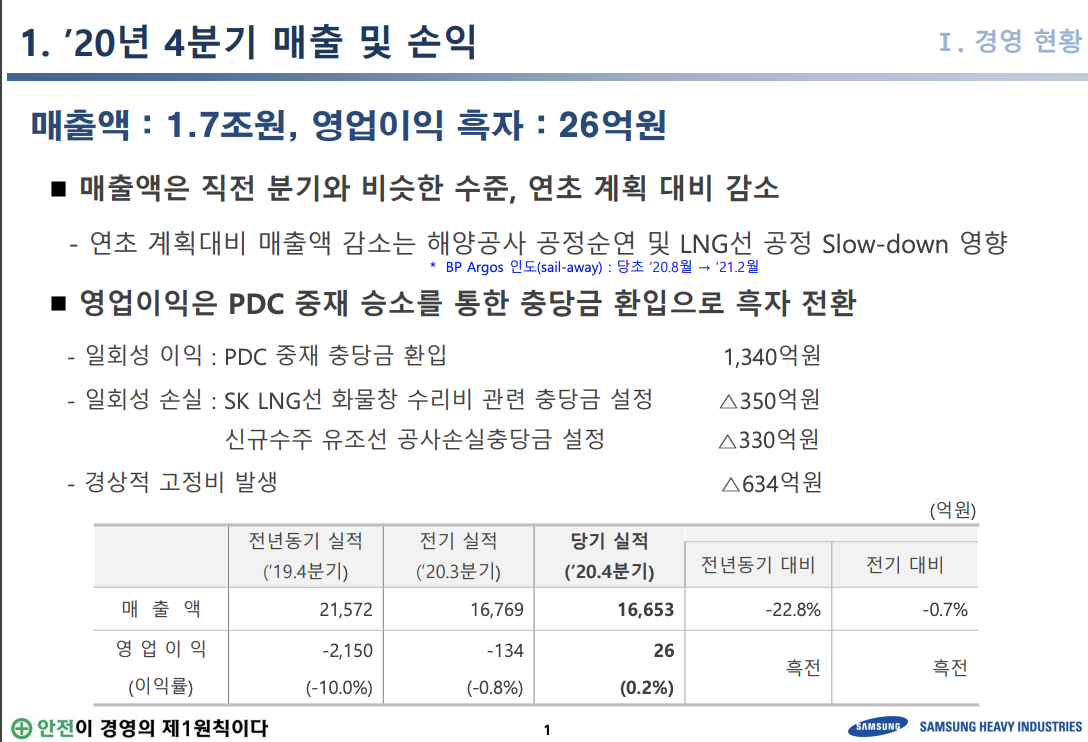

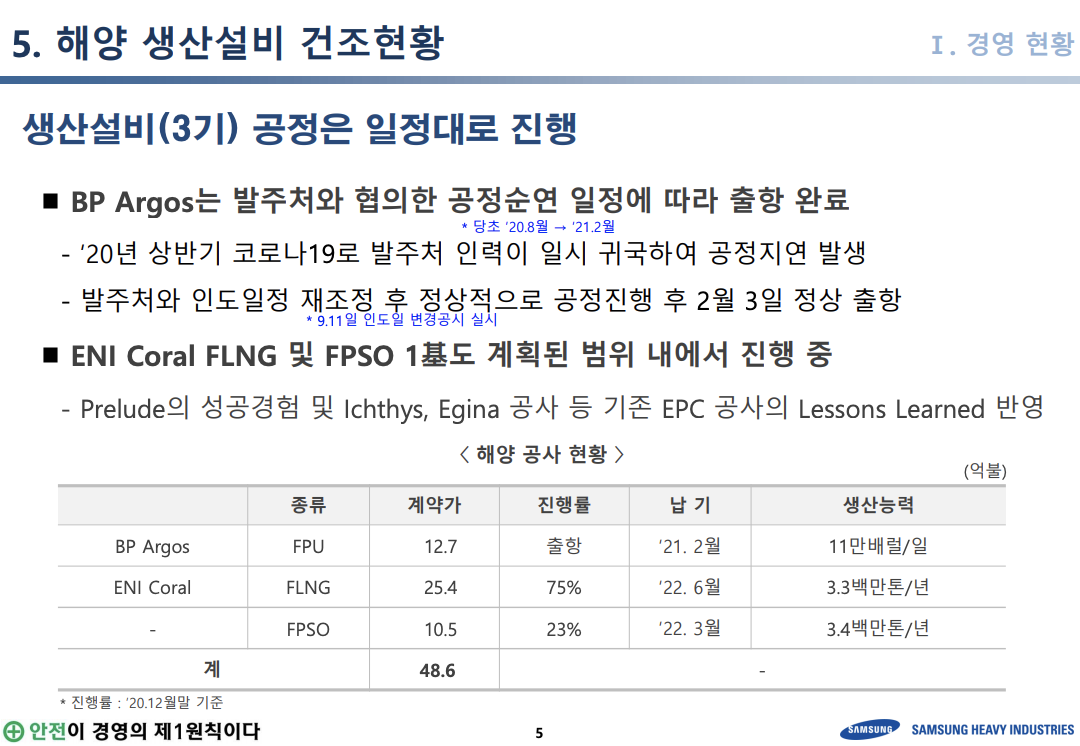

연일 기대 이상의 수주 소식을 알리고 있는 삼성중공업이며 올해 흑자 전환 여부에 대해 귀추가 주목되고 있습니다. 대규모 선박 수주에 비해 해양플랜트 부분이 여전히 실적에 발목을 잡고 있는 것으로 보입니다.

해양은 나이지리아 봉가와 하이, 브라질 페트로브라스 P-78, P-79 FPSO 2기의 세 개 사업 모두 수주한다는 가정 하에 공격적으로 32억 달러로로 설정했으나 브라질 페트로브라스 해양프로젝트 입찰(약 28억 달러 규모)에서 탈락하며 해양부문의 경우 올해 가이던스를 채우기에 턱 없이 부족한 실적을 기록할 것으로 보입니다.

추가적으로 스테나 시추선 소송 1심에서 패소하면서 지난해 1,925억 원 관련 충당금을 쌓아두었지만 2,877억 원이 추가로 재무제표에 반영될 예정입니다.

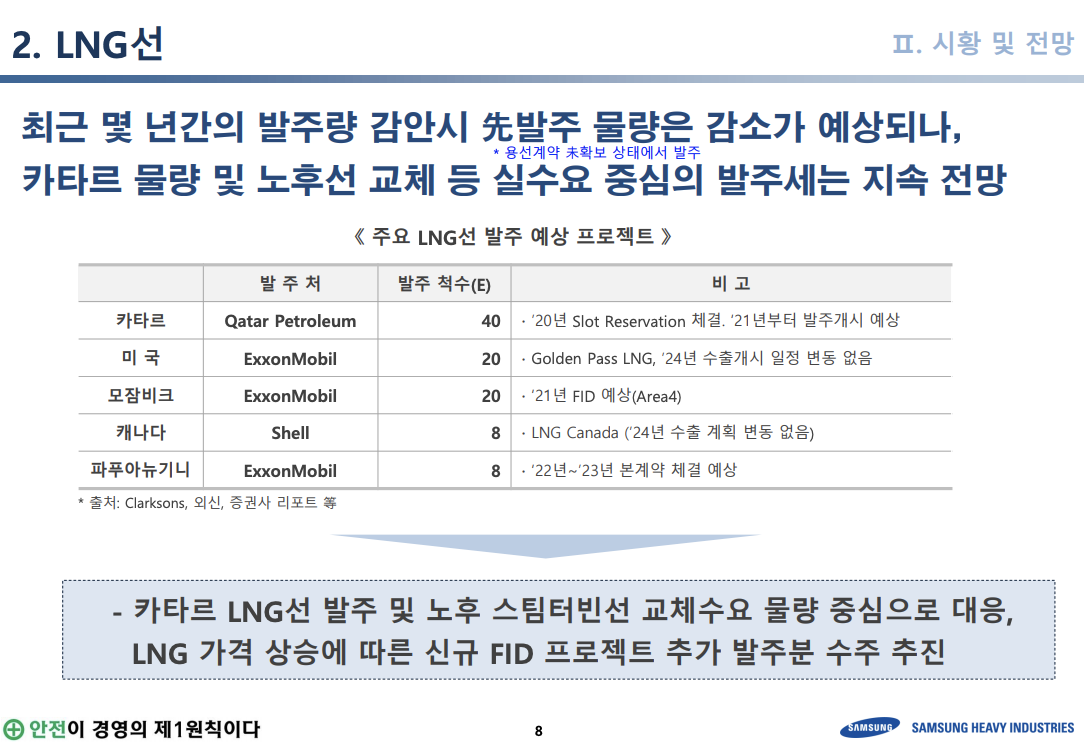

60달러 선을 유지하고 있는 유가 덕분에 올해 신규 해양플랜트 수주 상황이 개선될 것으로 전망되고 있습니다. 해양플랜트의 경우 유가가 60달러 이상일 때 수익 창출이 가능하기에 수익성도 동시에 개선될 것으로 보입니다.

지난해 코로나 19 팬데믹으로 인해 유가가 10달러까지 떨어지면서 해양플랜트 시장이 얼어붙었으나 올해는 기저효과, 밀린 발주 계획들이 나오며 전반적인 개선세를 보일 것으로 기대하고 있습니다.

증권가의 삼성중공업 목표주가 평균은 6,636원으로 현재 주가 보다 낮은 수준입니다. 스테나와의 소송에서 패소했하며 추가 비용이 발생하고 고유가가 지속됨에도 불구하고 해양플랜트 리스크 여전해 투자의견 중립(HOLD)을 내놓고 있습니다.

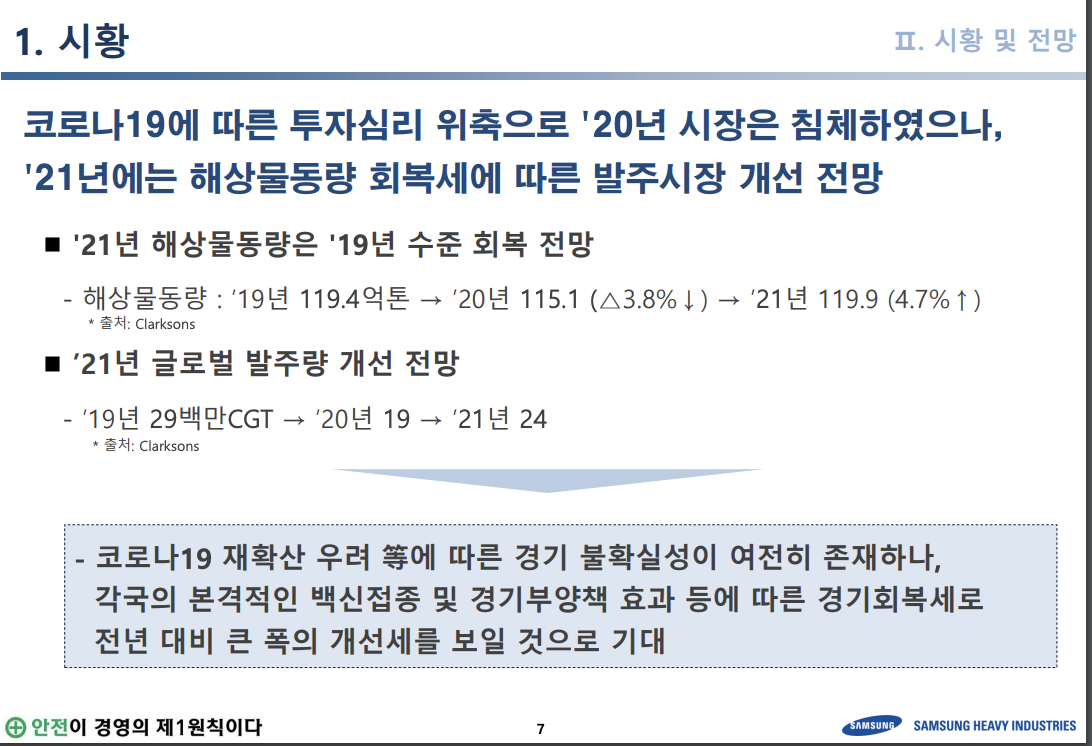

국내 조선 업계는 예상보다 강한 호황기에 접어들면서 1분기 전 세계 선박 발주량 1,025만CGT(표준화물선환산톤수) 중 532만CGT를 수주하며 앞도적인 수주 실적을 기록하며 6개월 연속 세계 1위 점유율을 기록했습니다.

이는 전년동기대비 923% 증가한 실적이며 조선 업계 최대 호황기였던 2006~2008년 이후 13년 만에 1분기 최대 수주량을 기록했습니다. 고무적인 점은 고부가가치 선박 발주량이 560만CGT인데 이중 426만CGT를 국내 조선사가 따내면서 저가 수주에 대한 우려를 불식했습니다.

올해 글로벌 발주는 전년대비 54% 증가한, 연초대비 32% 증가한 3,150만CGT에 달할 것으로 예상되고 있으며 국내 조선사들이 꾸준히 수주를 이어간다면 실적과 주가를 동시에 잡는 기회가 될 것으로 보입니다.

함께 보면 좋은 글

2. 한미반도체 주가 전망, 국내에 몇 안되는 TSMC 증설 수혜주

3. 삼성전자 주가 전망 실적 기대감, 10만 전자 가나?

4. 카카오 주가 전망 액면분할, 자회사 상장, 카카오 코인

5. 한화시스템 주가 전망, 우주 ETF 출시와 유상증자

도움이 되셨다면 공감, 댓글 부탁드리며 추가적으로 궁금하신 점이나 수정이 필요한 부분, 추가할만한 내용이 있다면 댓글 남겨주시면 감사드리겠습니다. 감사합니다.

투자 책임은 모두 본인에게 있으며 종목 추천이 절대 아님을 말씀드립니다.

'자본 굴리기 프로젝트 > 기업 분석' 카테고리의 다른 글

| LG디스플레이 주가 전망 (4) | 2021.04.07 |

|---|---|

| 카카오 주가 전망 신고가 랠리! (0) | 2021.04.07 |

| 한미반도체 주가 전망 (0) | 2021.04.06 |

| 빅히트 초대형 M&A 글로벌 기획사로! (1) | 2021.04.05 |

| HMM 주가 전망 (2) | 2021.04.05 |

댓글